预算员

单选题某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t,甲、乙运费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率为3%,则该工程水泥的材料单价为()元/tA 281.04B 282.45C 282.61D 287.89

题目

单选题

某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t,甲、乙运费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率为3%,则该工程水泥的材料单价为()元/t

A

281.04

B

282.45

C

282.61

D

287.89

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

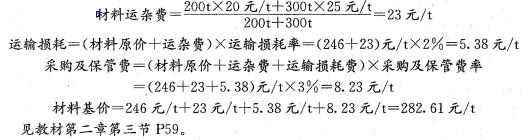

某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率均为3%,则该工程水泥的材料基价为( )元/t。

A、281.04

B、282.45

C、282.61

D、287.89

A、281.04

B、282.45

C、282.61

D、287.89

答案:C

解析:

本题考查的是材料单价的组成和确定方法。甲地水泥基价=(240+20)×(1+2%)×(1+3%)=273.156(元/t),乙地水泥基价=(250+25)×(1+2%)×(1+3%)=288.915(元/t),工地水泥的基价=(200×273.156+300×288.915)÷500=282.61(元/t)。参见教材P67。

第2题:

某工程水泥(适用17%增值税率)从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率均为3%,则该工程水泥的材料单价为()元/t。(原价、运杂费均为含税价格,且水泥采用“两票制”支付方式)

A、241.55

B、242.67

C、253.49

D、282.61

B、242.67

C、253.49

D、282.61

答案:B

解析:

本题考查的是材料单价的组成和确定方法。甲地水泥单价=(240/1.17+20/1.11)×(1+2%)×(1+3%)=234.44(元/t),乙地水泥单价=(250/1.17+25/1.11)×(1+2%)×(1+3%)=248.15(元/t),工地水泥的基价=(200×234.44+300×248.15)/500=242.67(元/t)。

第3题:

18 .某工程水泥从两个地方供货,甲地供货 200t ,原价为 240 元/ t ;乙地供货 300t ,原价为 250 元/ t 。甲、乙运杂费分别为 20 元/ t 、 25 元/ t ,运输损耗率均为 2 %。采购及保管费率均为 3 %,则该工程水泥的材料基价为( )元/ t 。

A . 281.04

B . 282.45

C . 282.61

D . 287.89

正确答案:C

第4题:

建设单位甲与供货商乙签订了一份钢材供货合同,合同中约定:由供货商送货至施工现场,但未约定运费的负担,后双方对此没有达成补充协议,也不能依其他方法确定。 则供货商将钢材送到工地后,该运输费应由( )。

A.建设单位甲承担运费

B.施工单位丙承担运费

C.供货商乙承担运费

D.建设单位甲与供货商乙单位共同分担运费

B.施工单位丙承担运费

C.供货商乙承担运费

D.建设单位甲与供货商乙单位共同分担运费

答案:C

解析:

2020版教材P189 / 2019版教材P188

在一般情况下,运费由托运人在发站向承运人支付。但如果合同约定由收货人在到站支付或者托运人未支付的,收货人应支付。在运输中发生的其他费用,应由收货人支付的,收货人也必须支付。

在一般情况下,运费由托运人在发站向承运人支付。但如果合同约定由收货人在到站支付或者托运人未支付的,收货人应支付。在运输中发生的其他费用,应由收货人支付的,收货人也必须支付。

第5题:

某材料(适用17%增值税率)自甲、乙两地采购,甲地采购量为400t,原价为180元/t(不含税),运杂费为30元/t(不含税);乙地采购量为300t,原价为200元/t(不含税),运杂费为28元/t(不含税),该材料运输损耗率和采购保管费费率分别为1%、2%,材料均采用“一票制”支付方式。

则若采取简易计税方法时,该材料的单价为()元/t。

(备注:2019税率改为16%,考试时已题目给的税率为准,解体思路不变)

则若采取简易计税方法时,该材料的单价为()元/t。

(备注:2019税率改为16%,考试时已题目给的税率为准,解体思路不变)

A.260.62

B.224.28

C.248.96

D.262.42

B.224.28

C.248.96

D.262.42

答案:D

解析:

当采用简易计税时,所有的进项税额不能扣除,故材料单价为含进项税额的价格。 则经调整后:

甲地供应材料的原价=180×1.17=210.6(元/t)

甲地供应材料的运杂费=30×1.17=35.1(元/t)

乙地供应材料的原价=200×1.17=234(元/t)

乙地供应材料的运杂费=28×1.17=32.76(元/t)

材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费费率)

=[(220.63+34.10)×(1+1%)]×(1+2%)=262.42(元/t)。 2020教材P68-70

甲地供应材料的原价=180×1.17=210.6(元/t)

甲地供应材料的运杂费=30×1.17=35.1(元/t)

乙地供应材料的原价=200×1.17=234(元/t)

乙地供应材料的运杂费=28×1.17=32.76(元/t)

材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费费率)

=[(220.63+34.10)×(1+1%)]×(1+2%)=262.42(元/t)。 2020教材P68-70

第6题:

某材料自甲、乙两地采购(适用16%增值税率),甲地采购量为500t,原价为300 元/t,运杂费为40 元/t;乙地采购量为400t,原价为230 元/t,运杂费为32 元/t(适用10%增值税率),该材料运输损耗率和采购保管费费率分别为1%、3%,则该材料的单价(原价与运杂费均为含税价格,且材料采用两票制支付方式)为( )元/t。

A.275.60

B.274.60

C.275.62

D.275.61

B.274.60

C.275.62

D.275.61

答案:D

解析:

[500×(300/1.16+40/1.10)+400×(230/1.16+32/1.10)]×1.01×1.03/(500+400)=275.61 元/t。

第7题:

某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t, 原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%。采购及保 管费率均为3%,则该工程水泥的材料基价为( )元/t。

A. 281. 04 B. 282. 45

C. 282. 61 D. 287. 89

A. 281. 04 B. 282. 45

C. 282. 61 D. 287. 89

答案:C

解析:

第8题:

某材料自甲、乙两地采购,甲地采购量为400t,原价为180 元/t,运杂费为30 元/t;乙地采购量为300t,原价为200 元/t,运杂费为28 元/t,该材料运输损耗率和采购保管费费率分别为1%、2%,则该材料的基价为()元/t。

A.223.37

B.223.40

C.224.24

D.224.29

B.223.40

C.224.24

D.224.29

答案:D

解析:

材料基价是指材料在购买、运输、保管过程中形成的价格,其内容包括材料原价、材料运杂费、运输损耗费、采购及保管费等。甲地采购材料:(400×180+400×30)×(1+1%)×(l+2%)=86536.8(元)。乙地采购材料:

(300×200+300×28)×(1+1%)×(1+2%)=70465.68(元)。材料基价=(86536.8+70465.68)/(400+300)=224.29(元/t)。

(300×200+300×28)×(1+1%)×(1+2%)=70465.68(元)。材料基价=(86536.8+70465.68)/(400+300)=224.29(元/t)。

第9题:

某材料自甲、乙两地采购,甲地采购量为400t,原价为180元/t,运杂费为30元/t;乙地采购量为300t,原价为200元/t,运杂费为28元/t,该材料运输损耗率和采购保管费费率分别为1%、2%,则该材料的基价为()元/t。

A:223.37

B:223.40

C:224.24

D:224.28

B:223.40

C:224.24

D:224.28

答案:D

解析:

材料基价是指材料在购买、运输、保管过程中形成的价格,其内容包括材料原价、材料运杂费、运输损耗费、采购及保管费等。甲材料:[400*180+400*30]*(1+1%)*(1+2%)=86536.8乙材料:[300*200+300*28]*(1+1%)*(1+2%)=70465.68材料基价:(86536.8+70465.68)/(400+300)=224.28

第10题:

某工程需要硅酸盐水泥,选定A、B两个供货地点,A地出厂价700元/t,可供需求量的60%;B地出厂价720元/t,可供需求量的40%。汽车运输,A地离工地60km,乙地离工地80km,求硅酸盐水泥预算价格。(其中各项费用:水泥运输0.6元/km,装卸费20元/t,采购保管费率为2.5%,运输损耗率为1.0%,纸袋回收率为70%,回收值0.3元/个)

正确答案: (1)综合原价:

700×60%+720×40%=708(元/t)

(2)包装费,硅酸盐水泥的包装费回收值为:

20×70%×0.3=4.2(元/t)

(3)运输费:

运杂费=60×0.6×60%+80×0.6×40%+20=60.8(元/t)

运输损耗费=(708+60.8)×1%=7.69(元/t)

运输费=60.8+7.69=68.49(元/t)

(4)材料采购保管费:

(708+68.49)×2.5%=19.41(元/t)

综上所述,硅酸盐水泥的预算价格为:

708+68.49+19.41-4.2=791.7(元/t)