中级工商管理

不定项题根据已知数据,可以计算的杠杆系数是( )。A总杠杆系数B联合杠杆系数C财务杠杆系数D营业杠杆系数

题目

总杠杆系数

联合杠杆系数

财务杠杆系数

营业杠杆系数

参考答案和解析

相似问题和答案

第1题:

计算企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。

财务杠杆系数

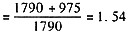

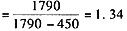

财务杠杆系数 复合杠杆系数=1.54×1.34=2.06。

复合杠杆系数=1.54×1.34=2.06。经营杠杆系数

财务杠杆系数

复合杠杆系数=1.54×1.34=2.06。

第2题:

2010年某公司销售产品50万件,单价80元/件,单位变动成本为每件60元,固定成本(含利息)600万元。该公司负债为300万元,年利息率为12%。2011年该公司只有销售量改变为60万件,其余条件均不变。

【要求】

(1)计算该公司2010年的边际贡献、利润总额和息税前利润;

(2)计算该公司2011年的边际贡献、利润总额和息税前利润;

(3)计算2011年相对于2010年的销售量变动率和息税前利润变动率;

(4)根据2010年的绝对量数据计算该公司的经营杠杆系数;

(5)根据2011年的相对量数据计算该公司的经营杠杆系数,并验证用当年相对数和上年绝对数计算出来的经营杠杆系数的一致性,进而判断该经营杠杆系数应归属于2010年还是2011年;

(6)根据2011年的绝对量数据计算该公司的经营杠杆系数;

(7)假定2012年的销售量在2011年的基础上增长10%,其余条件均不变,

根据已知的该年经营杠杆系数计算2012年该公司的息税前利润变动率是多少?

【答案】

(1)该公司2010年的边际贡献=(80-60)×50=1000(万元)

该公司2010年的利润总额=1000-600=400(万元)

该公司2010年的息税前利润=400+300×12%=436(万元)

(2)该公司2011年的边际贡献=(80-60)×60=1200(万元)

该公司2011年的利润总额=1200-600=600(万元)

该公司2011年的息税前利润=600+300×12%=636(万元)

(3)2011年的销售量变动率=(60-50)/50=20%2011年的息税前利润变动率=(636-436)/436=45.87%

(4)根据2010年的绝对量数据计算的该公司经营杠杆系数=1000/436=2.29

(5)根据2011年的相对量数据计算的该公司经营杠杆系数=45.87%/20%=2-29显然,用2011年的相对数和2010年的绝对数计算出来的经营杠杆系数完全一致,因此,该经营杠杆系数应属于2011年。

(6)根据2011年的绝对量数据计算的该公司经营杠杆系数=1200/636=1.89

(7)因为某年的经营杠杆系数=该年息税前利润变动率/该年销售量变动率所以,2012年的息税前利润变动率=2012年的经营杠杆系数×2012年的销售量变动率=1.89×10%=18.9%

第3题:

把计划A当作一只股票,根据已知数据,计算A的β系数为( )。

A.2.55

B.2.62

C.1.49

D.1.78

第4题:

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

A:总杠杆系数

B:联合杠杆系数

C:财务杠杆系数

D:营业杠杆系数

财务杠杆系数=息税前利润额/(息税前利润额-债务年利息额)。本题已知数据包括息税前利润额和债务年利息额,可以计算出财务杠杆系数。

新的资本结构理论包括:代理成本理论、信号传递理论和啄序理论,可以用于企业筹资决策。

题中根据初步确定公开发行股票筹资5亿元,从银行贷款1亿元,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,会使综合资本成本率提高,而不是降低。故A选项错误;财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,该企业权益资金的筹资比例大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故B选项错误;根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故C选项正确;股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故D选项错误。

第5题:

A、净利润

B、税前利润

C、息税前利润

D、每股收益

第6题:

某企业上年每股收益为0.50元/股,根据上年数据计算得出的经营杠杆系数为1.8.财务杠杆系数为2.2,若预计今年销售增长10%,则今年的每股收益预计为( )。

A.0.558元/股

B.0.658元/股

C.0.698元/股

D.0.808元/股

【答案】C

【解析】今年每股收益=0.50+0.50×l.8×2.2×10%=0.698(元/股),所以C正确。

第7题:

A、净利润

B、税前利润

C、息税前利润

D、销售量

第8题:

已知销售增长5%,可使每股收益增长12%,又已知利润对销量的敏感系数为1.2,则该公司的财务杠杆系数为24。( )

第9题:

根据已知数据,可以计算的杠杆系数是()。

B、联合杠杆系数

C、财务杠杆系数

D、营业杠杆系数

第10题:

B.财务杠杆系数

C.总杠杆系数

D.营运杠杆系数

代理成本理论指出,公司债务的违约风险是财务杠杆系数的增函数,故B正确,其它选项为干扰项。