出版专业理论与实务

问答题80.计算题:根据所给材料计算后回答问题。(须列出算式;每个问题计算过程中的小数均保留实际位数,计算结果中不足0.01元的部分进到0. 01元。)某出版社书刊销售收入适用的增值税率为13 %,由于位于省会城市,其适用的城市维护建设税率为7%,教育费附加率为3%。该社拟出版一种32开平装图书,共印8 000册。付印前需要按利润为30 000元的目标测算其定价。已知的相关数据(为避免运算过程过分繁复,已对一些数据作了简化处理,其中包括将增值税从费用单价中剔除,印刷费和装订费单价已考虑纸张规格因素等)如下

题目

相似问题和答案

第1题:

B.65

C.110

D.150

第2题:

甲企业为生产应税消费品的企业,2004年的含税销售收入为7020万元,销售利润率为20%,适用的增值税税率为17%,材料成本占总成本的百分比为60%,假定该企业生产所使用的材料都是在当期内采购的,适用的消费税税率为5%,城市维护建设税税率为7%,教育费附加的征收率为3%,发生的各项应交税金及附加均于当期以现金形式支付。2005年甲企业预计的含税销售收入为8190万元,预交所得税200万元。计算2005年应交增值税额;

正确答案: 2005年应交增值税=7000×8.84%=618.8(万元)

第3题:

某汽车制造厂2008年的预计不含税销售收入为1000万元,销售利润率为20%,适用的增值税税率为17%,适用的消费税税率为8%,城市维护建设税税率为7%,教育费附加的征收率为3%。

材料成本占总成本的百分比为60%,假定该企业生产所使用的材料都是在当期内采购的,发生的各项应交税金及附加均于当期以现金形式支付。

要求:根据上述资料测算该企业2008年预计的营业税金及附加。

预计消费税=1000×8%=80(万元)

增值税销项税额=1000×17%=170(万元)

增值税进项税额=1000×(1—20%)×60%×17%=81.6(万元)

预计应交增值税=增值税销项税额=增值税进项税额=170一81.6=88.4(万元)

预计城市维护建设税=(80+88.4)×7%=11.79(万元)

预计教育费附加=(80+88.4)×3%=5.05(万元)

预计营业税金及附加=80+11.79+5.05=96.84(万元)

第4题:

第5题:

甲企业为生产应税消费品的企业,2004年的含税销售收入为7020万元,销售利润率为20%,适用的增值税税率为17%,材料成本占总成本的百分比为60%,假定该企业生产所使用的材料都是在当期内采购的,适用的消费税税率为5%,城市维护建设税税率为7%,教育费附加的征收率为3%,发生的各项应交税金及附加均于当期以现金形式支付。2005年甲企业预计的含税销售收入为8190万元,预交所得税200万元。计算应交增值税估算率;

正确答案: 应交增值税估算率=530.4/6000×100%=8.84%

第6题:

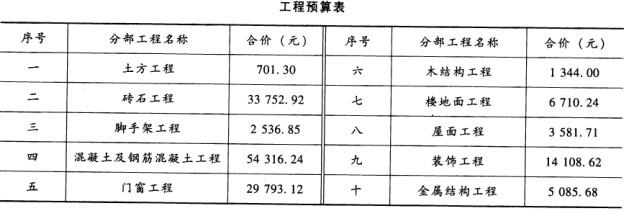

某土建工程采用工料单价法编制施工图预算。有关预算资料如下:

已知措施费为15873.93元,间接费按直接费的8.3%计取,利润率为7%,综合税率为3.41%,建筑面积为356.47m2。根据以上资料,回答下列问题:

已知措施费为15873.93元,间接费按直接费的8.3%计取,利润率为7%,综合税率为3.41%,建筑面积为356.47m2。根据以上资料,回答下列问题:A:一般小于单价法的计算结果

B:一般大于单价法的计算结果

C:应该等于单价法的计算结果

D:不符合实际

直接费=直接工程费+措施费。直接工程费由上表的合计数得出,为151903.68元,所以直接费=151903.68+15873.93=167777.61(元)。

工程总造价=167777.61*(1+8.3%)*(1+7%)+(1+3.41%)=201052.2元;单方造价=总造价/建筑面积=201052.2/356.47=564.00(元/m2)。

用实物法编制施工图预算,由于所用的人工、材料和机械台班的单价都是当时当地的实际价格,所以编制出的预算能比较准确地反映实际水平,误差较小。

第7题:

甲企业为生产应税消费品的企业,2004年的含税销售收入为7020万元,销售利润率为20%,适用的增值税税率为17%,材料成本占总成本的百分比为60%,假定该企业生产所使用的材料都是在当期内采购的,适用的消费税税率为5%,城市维护建设税税率为7%,教育费附加的征收率为3%,发生的各项应交税金及附加均于当期以现金形式支付。2005年甲企业预计的含税销售收入为8190万元,预交所得税200万元。计算2004年的进项税额及应交增值税额;

正确答案: 2004年的总成本=6000×(1-20%)=4800(万元)2004年材料采购成本=4800×60%=2880(万元)2004年进项税额=2880×17%=489.6(万元)2004年应交增值税=1020-489.6=530.4(万元)

第8题:

某公司2008年的预计含税销售收入为5850万元,应交增值税估算率为6.5%,适用的消费税税率为5%,增值税税率为17%,城市维护建设税税率为7%,教育费附加的征收率为3%,预计交纳所得税100万元。

要求:根据上述资料测算该企业2008年预计的下列指标:

(1)应交消费税;

(2)应交增值税(按照简捷法计算);

(3)应交城市维护建设税;

(4)应交教育费附加;

(5)应交销售税金及附加。

(1)不含税销售收入=5850/(1+17%)=5000(万元)

应交消费税=5000×5%=250(万元)

(2)应交增值税=5000×6.5%=325(万元)

(3)应交城市维护建设税=(250+325)×7%=40.25(万元)

(4)应交教育费附加=(250+325)×3%=17.25(万元)

(5)应交销售税金及附加=250+40.25+17.25=307.5(万元)

第9题:

计算题:已知某加油站某月含税销售单价为4680元/吨,该月销售总量为50吨,该油品适用增值税率为17%,计算不含税销售收入为多少?

正确答案: ①不含税销售收入=不含税销售单价×销售总量

②不含税销售收入=4680÷(1+17%)×50=200000(元)

不含税销售收入为200000元。

第10题: