初级审计理论与实务

不定项题针对“资料3”,符合内部控制要求的有:A设立专门的信用管理部门B对长期客户赊销不必经信用管理部门批准C应收账款由出纳员编制并寄送对账单D坏账的转销必须向经授权的财务经理申报审批

题目

设立专门的信用管理部门

对长期客户赊销不必经信用管理部门批准

应收账款由出纳员编制并寄送对账单

坏账的转销必须向经授权的财务经理申报审批

参考答案和解析

相似问题和答案

第1题:

54 .“资料3”所述情况,违反了货币资金内部控制的要求,具体包括:

A .实物控制

B .凭证与记录控制

C .职责分工控制

D .业务授权控制

第2题:

注册会计师在执行会计报表审计业务时一般要对内部控制进行符合性测试,在执行内部控制审核业务时也要对内部控制进行符合性测试。这两种情形下进行的符合性测试有诸多的不同之处,但( )的说法是不正确的。

A.时间范围不同;审计测试的内部控制是针对整个被审计期间的,内部控制审核中所测试的仅仅是特定日期的内部控制的有效性

B.必要性不同:审计业务中对内部控制的符合性测试是可以灵活选择的, 内部控制审核业务中的符合性测试是必须进行的

C.测试的直接目的不同:前者进行符合性测试的直接目的是证实管理当局对会计报表的认定,后者进行测试的直接目的是证实对内部控制的认定

D.测试的报告要求不同:审计中符合性测试的结果可以不出具报告,内部控制审核业务的测试结果必须出具内部控制审核报告

解析:审计业务中进行符合性测试的直接目的是证实控制风险的高低。对内部控制进行符合性测试并不能直接证实管理当局对会计报表的认定

第3题:

关于内部控制目标,下列说法不正确的是( )。 A.内部控制目标应考虑法律法规、监管要求 B.内部控制目标应符合内部控制政策 C.内部控制目标应予定性化 D.内部控制目标应体现持续改进的要求

内部控制目标只有量化才能完全被执行。

第4题:

内部审计人员在了解被审计单位的内部控制后,实施符合性测试的范围是()。

- A、有重大缺陷的内部控制

- B、未有效运行的内部控制

- C、初步确定可以依赖的内部控制

- D、有重大影响的内部控制

正确答案:C

第5题:

资料二:注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

要求:

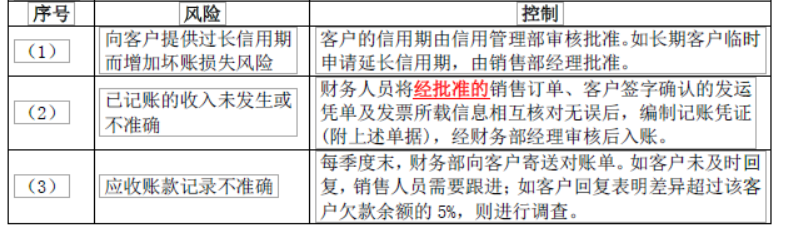

(1)针对资料一第(1)至(3)项,假定不考虑其他条件,逐项指出资料一所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

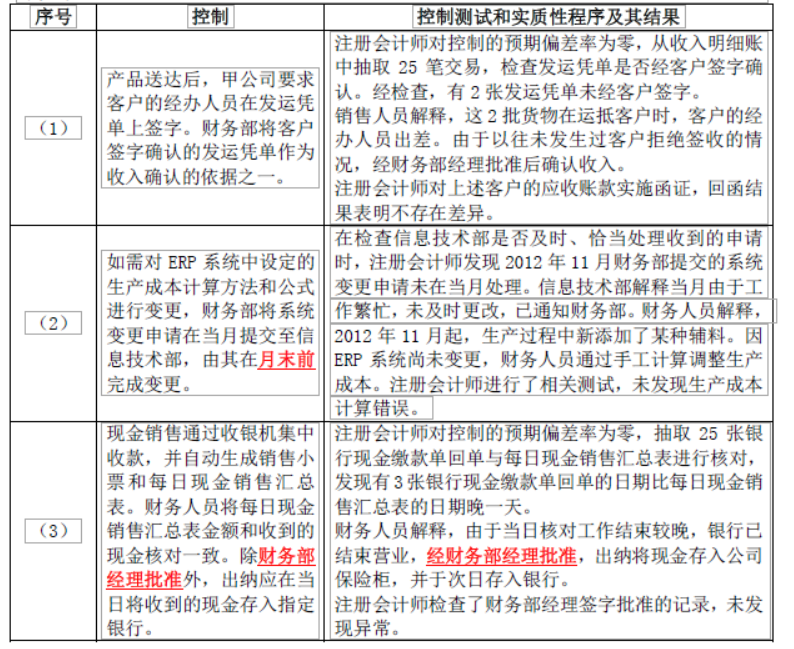

(2)针对资料二第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料二所列控制运行是否有效。如认为运行无效,简要说明理由。

(1)

是

未实现职责分离目标/长期客户临时申请延长信用期,应经信用管理部审核/可能由于销售人员追求更大销售量而不恰当延长信用期,导致坏账损失风险。

(2)

否

(3)

是

应调查所有差异/即使差异未超过甲公司对该客户应收账款余额的5%,也应当调查/也可能是重大的。

(2):

(1)

否

抽取的25个样本中有2个样本没有经客户签字确认,该控制未得到一贯执行。

(2)

否

信息技术部未及时处理系统变更申请,该控制未得到及时执行。

(3)

是

第6题:

54 .“资料3”所述情况,违反了货币资金内部控制的要求,具体包括:

A.实物控制

B.凭证与记录控制

C.职责分工控制

D.业务授权控制

第7题:

①销售部门负责对赊销客户进行信用调查和审批;

②出纳员可以帮助编制并向客户寄送对账单;

③所有销售退回和折让业务都要经过授权审批;

④由内部审计部门对销售业务定期进行抽查。

“资料1”中,符合内部控制要求的有( )。

B.②

C.③

D.④

第8题:

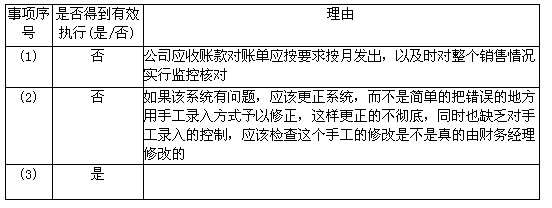

针对资料四(1)至(3)项,假定不考虑其他条件以及资料三中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制不能得到有效执行,简要说明理由。

第9题:

B.违反,因为应该针对每项业务开展内部控制评估,而内部控制调查问卷则是最高效的评估手段

C.没有违反,因为在时间比较紧的情况下,审计师可以根据审计判断,省略必要的程序

D.没有违反,因为并不要求审计师针对每项业务完成内部控制调查问卷

第10题:

内部审计机构为确保其审计质量符合内部审计准则的要求而制定和执行的政策和程序,指的是()。

- A、内部实际风险控制

- B、内部审计管理控制

- C、内部审计质量控制

- D、内部审计数量控制

正确答案:C