初级审计理论与实务

不定项题针对“资料4”第(3)项审计程序,影响审计人员确定函证范围和对象的因素有:A内部控制的可靠性B审计人员的熟练程度C以前函证的结果D应收账款的重要性

题目

内部控制的可靠性

审计人员的熟练程度

以前函证的结果

应收账款的重要性

相似问题和答案

第1题:

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

第2题:

确定函证对象后,如果被审计单位不同意对某函证对象进行函证,以下方案中,不应选取的是( )。

A.如果被审计单位的要求合理,则应当实施替代程序

B.如果被审计单位的要求合理,且无法实施替代程序,则应视为审计范围受到限制

C.如果被审计单位的要求不合理,可以不实施替代程序,并将其视为审计范围受到限制

D.如果被审计单位的要求不合理,且无法实施替代程序,则应视为审计范围受到限制

对于无法实施函证的应收账款则应当要执行相应的替代审计程序,要求合理,当然需要考虑是否能执行替代程序;除注册会计师本身的主要因素外,因其他客观因素不能执行充分适当的审计程序均视为审计范围受到限制。

第3题:

审计人员在确定应收账款函证范围和对象时,应考虑的因素有:

A.应收账款内部控制的可靠性

B.函证方式

C.被审计单位的意见

D.应收账款的重要性

E.以前函证的结果

第4题:

B.拟采取的函证方式

C.以前年度函证的结果

D.被审计单位管理层意愿

E.应收账款内部控制的可靠性

1.应收账款内部控制的可靠性(E):内部控制有缺陷,则增大函证范围和数量。

2.函证方式(B):消极or积极:采用否定式函证,则增大函证范围和数量。

3.以前函证结果(C):以前函证发现重大差异,则增大函证范围和数量。

4.应收账款的重要性(A):对于金额较大,拖欠时间较长的应收账款要作为必须函证的项目。

第5题:

2019年3月,某审计组对乙公司2018年度财务收支进行了审计。有关主营业务收入审计的情况和资料如下:

1.审计人员为分析主营业务收入的总体合理性实施了以下程序:

(1)将2018年度的综合毛利率与行业综合毛利率相比较;

(2)将2018年度各个月份的综合毛利率进行比较;

(3)将2018年度各种产品的毛利率比去年同期进行比较;

(4)将2018年度不同产品的毛利率水平相比较。

2.审计人员执行分析程序发现,乙公司2018年综合毛利率较去年有大幅度的上升,且各种产品的毛利率均得到不同程度的上升。乙公司管理人员对2018年毛利率大幅度增长如下解释:

(1)2018年国家推出的税收优惠政策,而公司的产品价格基本上保持不变;

(2)2018年公司对原来A产品进行了改良,导致该产品成本较大幅的下降

(3)公司拓展海外市场,有效改善了淡季的销售业绩;

(4)公司对销售部门工作人员采取了更有效的淡季销售激励措施,销售量得到较大增长。

3.审计人员发现2018年未乙公司应收账款明细账数量很多,且明细账之间的金额差异也很大,审计人员决定采用统计抽样审计的方法对其中部分客户过行函证。审计人员根据经验判断确定抽取50家客户进行函证,并随意抽取了50家客户;在函证过程中,由于被审计单位无法提供4家被抽取的客户地址,审计人员临时决定更换4家客户进行函证。函证的回函全部寄到审计人员指定专门用来接收信件的地址。

4.对客户的函证结果显示,有2家客户的回函金额与被审计单位相应明细账上所记截的金额不一致,审计人员对不符合的情况采取的进一步审计程序,并在获取充分、适当的审计证据后确认了被审计单位的账上金额

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,审计人员对函证采用统计抽样的审计方法中,做法恰当的是( )。

B.审计人员根据经验判断确定抽取50家客户进行函证,并随意抽取了50家客户

C.在函证过程中,由于被审计单位无法提供4家被抽取的客户地址,审计人员临时决定更换4家客户进行函证

D.函证的回函全部寄到审计人员指定专门用来接收信件的地址

第6题:

根据下文,回答第 13~14 题。

在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。第 13 题 在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

第7题:

在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

解析:对于C来说如果要求不合理注册会计师应当执行替代审计程序,但是不能将其视为审计范围受到限制。

第8题:

(一)A注册会计师是J公司2002年度会计报表审计的外勤审计负责人,在审计过程中,需对负责应收款项审计的助理人员提出的相关函证问题予以解答,并对其编制的有关审计工作底稿进行复核。清代为做出正确的专业判断。

第 1 题 在确定函证对象时,以下项目中,应当进行函证的是( )。

A.函切新民可能无效的应收款项

B.交易频繁但期末余额较小的应收款项

C.执行其他审计程序可以确认的应收款项

D.应收纳入审计范围内子公司的款项

当认为函证很可能无效,注册会计师一般应采用其它替代程序,获取充分适当的审计证据来验证应收账款的存在执行其他审计程序可以确认的和纳入审计范围内子公司的应收账款也可以纳入函证的范围,因本题属于单选题,选B比较合适。交易频繁的客户容易发生债权债务关系,且同时其期末余额较小甚至余额为零的应收账款注册会计师应谨慎,选择函证以避免的异常常情况发生。

第9题:

(一)

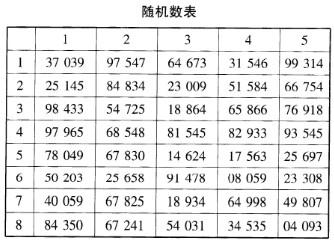

资料2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:1.销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。2.财务部在开具销售发票时未核对产品发运单,仅根据销售人员签字的产品销售单开具销售发票。3.审计人员对应收账款进行了函证。客户A在回函中证明近年来未与甲公司发生业务往来,不存在欠甲公司货款的情况,与甲公司账面记录不一致。4.审计人员拟采用随机数表法从连续编号为1000~5000的销售发票中抽取50张进行审查,样本编号与下列随机数表中前4位数对应,确定的随机起点为第1列第1行,逐列自上而下查找,路线为第1列、第2列、第3列……

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

A:甲公司是否愿意进行函证

B:应收账款内部控制的有效性

C:应收账款余额的大小

D:采用积极函证还是消极函证方式

第10题:

注册会计师在确定函证对象后,如果管理层不同意对某函证对象进行函证,下列各项中,错误的是()。

- A、如果管理层的要求合理,则应当实施替代审计程序

- B、如果管理层的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

- C、如果管理层的要求合理,可以不实施替代审计程序

- D、如果管理层的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

正确答案:C