初级审计理论与实务

单选题审计人员抽取部分发票存根.销售合同与发货记录相核对,其主要目的是:A 核查主营业务收入真实性B 核查主营业务收入账务处理正确性C 核查主营业务收入完整性D 核实主营业务收入交易的截止期

题目

核查主营业务收入真实性

核查主营业务收入账务处理正确性

核查主营业务收入完整性

核实主营业务收入交易的截止期

相似问题和答案

第1题:

注册会计师从销售发运凭证中抽取样本,并与相关销售发票进行核对,是为了测试( )。

A.发出的货物是否均已记录

B.发出的货物是否与合同相符

C.发出的货物是否均开具发货票据

D.发出的货物是否均已授权

第2题:

A注册会计师针对甲公司销售交易记录是否及时而实施的控制测试包括( )。 A.检查尚未开具收款账单的发货 B.将销售交易登记入账的日期与发货凭证的日期比较核对 C.检查尚未登记入账的销售交易 D.检查发货单和销售发票存根上内部核查的标记

对凭证上日期的比较核对属于交易的实质性程序,因此ACD是恰当的。

第3题:

为了确保年度内所有发出的货物均已开具发票,审计人员应从中抽取样本并与相关发票核对的样本总体是:

A.当年的销售合同

B.当年的发运单

C.当年的销货单

D.当年的订购单

第4题:

2014年3月,某审计组对乙公司2013年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营

业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取

12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2013年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,属于分析性复核方法的有:

B.计算主要产品的毛利率并与上年进行对比,分析有无明显变化

C.抽取12月开具的发货凭证,审查相关业务是否全部登记入账

D.抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对

第5题:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

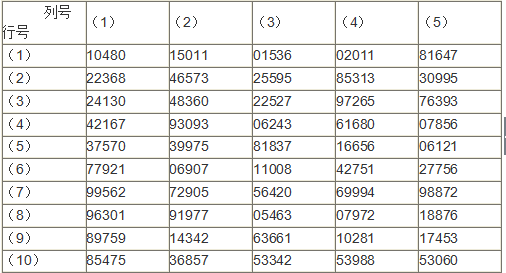

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<2> 、针对“资料2”,为了证实真实性目标,所实施的实质性程序是:

B、可以由发运凭证为起点顺查,也可以以主营业务收入等明细账为起点逆查

C、以主营业务收入等明细账为起点追查至销售发票存根、发运凭证等原始凭证

D、核对主营业务收入明细账金额和应收账款明细账金额

第6题:

合同发货制销售业务处理程序的关键控制点包括()。

A、销售发票、发货、收款和记账分管

B、严格按合同发运商品,结算货款

C、定期进行账账、账实核对

D、销售标准按有关标准执行,并予以审核

第7题:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<4> 、按照“资料4“确定的选样方法,审计人员选出的第4个样本发票编号为:

B、3093

C、5475

D、5011

第8题:

审计人员根据主营业务收入明细账中的记录抽取部分销售发票,追查销货合同、发货单等资料,其目的是:

A.证实主营业务收入的完整性

B.证实主营业务收入的真实性

C.证实主营业务收入的总体合理性

D.证实主营业务收入的披露充分性

第9题:

B、发运单

C、销货单

D、订购单

第10题:

B.证实营业收入的真实性

C.证实营业收入的总体合理性

D.证实营业收入的披露充分性