初级审计理论与实务

不定项题针对“资料3”,该公司的做法对2008年度财务报表造成影响的项目有( )。A固定资产原值B累计折旧C营业利润D应付账款

题目

固定资产原值

累计折旧

营业利润

应付账款

参考答案和解析

相似问题和答案

第1题:

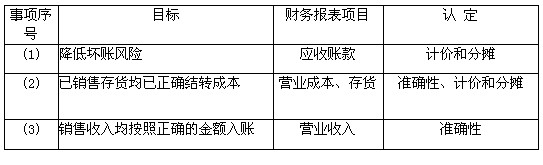

针对资料三(1)至(3)项,逐项指出上述控制的目标是什么,主要与哪些财务报表项目的哪些认定相关。

第2题:

针对“资料3”,该公司的做法对2008年度财务报表造成影响的项目有:

A.固定资产原值

B.累计折旧

C.营业利润

D.应付账款

第3题:

甲公司将2008年度的主营业务收入列入2009年度的财务报表,则针对2008年度财务报表存在错误的认定是【】

A.存在

B.发生

C.完整性

D.准确性

第4题:

X公司于2010年3月15日公布了该公司2009年度财务报表,在E注册会计师获知的以下事项中,需要对2009年度财务报表采取适当措施的有( )。

A.2010年3月17日获知该公司2009年度财务报表中披露的或有事项在财务报表公布后得到解决

B.2010年3月16日获知该公司2009年度财务报表可能存在重大错报

C.2009年3月18日获知该公司2009年度采用的收入确认会计政策不符合企业的具体情况

D.2010年3月18日获知该公司在2009年度财务报表公布后,出售了占其2009年度合并净利润30%的一家子公司

解析:选项B、C都属于财务报表报出后发现的事实;选项A、D则都不属于注册会计师需要审计的期后事项。

第5题:

根据“资料5”,若不考虑其他因素的影响,该公司2008年度财务报表应付账款的期末余额应为:

A.5 400万元

B.4 650万元

C.5 150万元

D.5 650万元

(1 000+500+50+4 100=5 650)

第6题:

“资料3”中,该公司将B设备出售的净损失计入当期管理费用,对2007年度经营成果造成的影响有:

A.虚增营业利润

B.虚减营业利润

C.虚增利润总额

D.虚减利润总额

第7题:

针对“资料3”,审计人员可以认定丙公司的账务处理对2008年度财务状况和经营成果的影响有:

A.多计营业收入

B.少计应付账款

C.多计银行存款

D.少计预收账款

第8题:

某注册会计师负责对M公司2008年度财务报表进行审计.在识别和评估该公司因舞弊导致的财务报表重大错报风险时,下列做法正确的有【】

A.考虑是否存在舞弊风险因素

B.考虑在实施分析程序时发现的异常关系或偏离预期的关系

C.考虑客户承接或续约过程中获取的信息

D.询问管理层针对舞弊风险设计的内部控制

[解析]注册会计师询问了解治理层如何监督管理层对舞弊风险的识别和应对过程,以及管理层为降低舞弊风险设计的内部控制;在了解被审计单位及其环境时,注册会计师应当考虑所获取的信息是否表明存在舞弊风险因素;在实施分析程序以了解被审计单位及其环境时,注册会计师应当考虑可能表明存在舞弊导致的重大错报风险的异常关系或偏离预期的关系;注册会计师还应当考虑在了解被审计单位及其环境时所获取的其他信息,是否表明被审计单位存在舞弊的重大错报风险.

第9题:

针对“资料5”中的情况,如不考虑相关税费等因素,该公司20×6年12月26日的账务处理对当年财务报表的影响有:

A.虚减利润3万元

B.少计负债3万元

C.虚增利润3万元

D.少计资产3万元

第10题:

某注册会计师负责对M公司2008年度财务报表进行审计。在识别和评估该公司因舞弊导致的财务报表重大错报风险时,下列做法正确的有( )。

A.考虑是否存在舞弊风险因素

B.考虑在实施分析程序时发现的异常关系或偏离预期的关系

C.考虑客户承接或续约过程中获取的信息

D.询问管理层针对舞弊风险设计的内部控制

E.询问了解治理层如何监督管理层

ABCDE【解析】注册会计师询问了解治理层如何监督管理层对舞弊风险的识别和应对过程,以及管理层为降低舞弊风险设计的内部控制;在了解被审计单位及其环境时,注册会计师应当考虑所获取的信息是否表明存在舞弊风险因素;在实施分析程序以了解被审计单位及其环境时,注册会计师应当考虑可能表明存在舞弊导致的重大错报风险的异常关系或偏离预期的关系;注册会计师还应当考虑在了解被审计单位及其环境时所获取的其他信息,是否表明被审计单位存在舞弊的重大错报风险。