初级审计理论与实务

不定项题针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有:A销售发票B销售合同C发运凭证D主营业务收入明细账

题目

不定项题

针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有:

A

销售发票

B

销售合同

C

发运凭证

D

主营业务收入明细账

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

针对“资料2”中的情况,审计人员应实施的审计程序有:

A.审查销售退回是否冲减了退回当月的主营业务收入和主营业务成本

B.审查销售退回是否在20×6年度财务报表附注中进行了充分披露

C.审查销售退回的原因及批准手续

D.结合应收账款函证程序,审查期末发生的销售业务的真实性

正确答案:ACD

第2题:

2018年3月,某审计组对乙公司2017年度财务收支进行了审计、有关主营业务收入审计的情况和资料如下:

资料1:审计人员为分析主营业务收入的总体合理性实施了以下程序:

(1)将2017年度财务报表分析计算的毛利率与行业平均毛利率相比较;

(2)将2017年度主营业务收入的变化趋势与行业趋势相比较;

(3)将2017年度各月主营业务收入的实际数与预算数相比较;

(4)将2017年度不同产品的毛利率水平相比较。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2:审计人员执行分析程序发现,乙公司2017年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上、2017年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2017年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:公司采取有效的成本控制措施,促使产品成本进一步降低;公司提出有效的淡季营销策略,引导消费者改变了消费习惯;公司拓展海外市场,有效改善了淡季的销售业绩;公司对销售部门工作人员采取了更有效的淡季销售激励措施。

资料3:对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。

资料4:审计人员发现,乙公司2018年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2017年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。

资料5:审计人员发现2017年乙公司新增了客户B公司,1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2017年底,乙公司应收B公司账款余额为1000万元。

针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有( )。

资料1:审计人员为分析主营业务收入的总体合理性实施了以下程序:

(1)将2017年度财务报表分析计算的毛利率与行业平均毛利率相比较;

(2)将2017年度主营业务收入的变化趋势与行业趋势相比较;

(3)将2017年度各月主营业务收入的实际数与预算数相比较;

(4)将2017年度不同产品的毛利率水平相比较。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2:审计人员执行分析程序发现,乙公司2017年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上、2017年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2017年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:公司采取有效的成本控制措施,促使产品成本进一步降低;公司提出有效的淡季营销策略,引导消费者改变了消费习惯;公司拓展海外市场,有效改善了淡季的销售业绩;公司对销售部门工作人员采取了更有效的淡季销售激励措施。

资料3:对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。

资料4:审计人员发现,乙公司2018年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2017年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。

资料5:审计人员发现2017年乙公司新增了客户B公司,1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2017年底,乙公司应收B公司账款余额为1000万元。

针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有( )。

A.销售发票

B.销售合同

C.发运凭证

D.主营业务收入明细账

B.销售合同

C.发运凭证

D.主营业务收入明细账

答案:A,B,C,D

解析:

销货单、销售发票、发运凭证等都能证明销售业务发生的原始证据,主营业务收入明细账是收入记录的载体,查账的基础。

第3题:

针对“资料3”,审计人员认为可能存在的问题有: A.隐匿营业收入 B.虚增利润 C.偷逃税金 D.虚增营业收人

正确答案:AC

第4题:

共用题干

资料2014年3月,某审计组对乙公司2013年度财务收支进行了审计。有关主营业务收入审计的情况和资料如下:1.审计人员为分析主营业务收入的总体合理性实施了以下程序:(1)将2013年度财务报表分析计算的毛利率与行业平均毛利率相比较;(2)将2013年度主营业务收入的变化趋势与行业趋势相比较;(3)将2013年度各月主营业务收入的实际数与预算数相比较;(4)将2013年度不同产品的毛利率水平相比较。2.审计人员执行分析程序发现,乙公司2013年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上。2013年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2013年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:(1)公司采取有效的成本控制措施,促使产品成本进一步降低;(2)公司提出有效的淡季营销策略,引导消费者改变了消费习惯;(3)公司拓展海外市场,有效改善了淡季的销售业绩;(4)公司对销售部门工作人员采取了更有效的淡季销售激励措施。3.对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。4.审计人员发现,乙公司2014年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2013年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。5.审计人员发现2013年乙公司新增了客户B公司。1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2013年底,乙公司应收B公司账款余额为1000万元。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2014年3月,某审计组对乙公司2013年度财务收支进行了审计。有关主营业务收入审计的情况和资料如下:1.审计人员为分析主营业务收入的总体合理性实施了以下程序:(1)将2013年度财务报表分析计算的毛利率与行业平均毛利率相比较;(2)将2013年度主营业务收入的变化趋势与行业趋势相比较;(3)将2013年度各月主营业务收入的实际数与预算数相比较;(4)将2013年度不同产品的毛利率水平相比较。2.审计人员执行分析程序发现,乙公司2013年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上。2013年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2013年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:(1)公司采取有效的成本控制措施,促使产品成本进一步降低;(2)公司提出有效的淡季营销策略,引导消费者改变了消费习惯;(3)公司拓展海外市场,有效改善了淡季的销售业绩;(4)公司对销售部门工作人员采取了更有效的淡季销售激励措施。3.对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。4.审计人员发现,乙公司2014年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2013年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。5.审计人员发现2013年乙公司新增了客户B公司。1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2013年底,乙公司应收B公司账款余额为1000万元。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料2”,乙公司相关人员的说法中,能够解释销售收入大幅度增长情形的有:

A:公司采取有效的成本控制措施,促使产品成本进一步降低

B:公司提出有效的淡季营销策略,引导消费者改变了消费习惯

C:公司拓展海外市场,有效改善了淡季的销售业绩

D:公司对销售部门工作人员采取了更有效的淡季销售激励措施

A:公司采取有效的成本控制措施,促使产品成本进一步降低

B:公司提出有效的淡季营销策略,引导消费者改变了消费习惯

C:公司拓展海外市场,有效改善了淡季的销售业绩

D:公司对销售部门工作人员采取了更有效的淡季销售激励措施

答案:B,C,D

解析:

第5题:

(一)资料

2014年3月,某审计组对乙公司2013年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营

业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取

12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2013年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料4”,为进一步查明主营业务收入记录是否完整,审计人员可以采取的措施有:

2014年3月,某审计组对乙公司2013年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营

业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取

12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2013年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料4”,为进一步查明主营业务收入记录是否完整,审计人员可以采取的措施有:

A.询问相关当事人

B.向债权人函证

C.核对销售发票与主营业务收入明细账

D.审阅预付账款总账

B.向债权人函证

C.核对销售发票与主营业务收入明细账

D.审阅预付账款总账

答案:A,B,C

解析:

审阅预付账款总账与查明主营业务收入记录是否完整无关。

第6题:

共用题干

资料2014年3月,某审计组对乙公司2013年度财务收支进行了审计。有关主营业务收入审计的情况和资料如下:1.审计人员为分析主营业务收入的总体合理性实施了以下程序:(1)将2013年度财务报表分析计算的毛利率与行业平均毛利率相比较;(2)将2013年度主营业务收入的变化趋势与行业趋势相比较;(3)将2013年度各月主营业务收入的实际数与预算数相比较;(4)将2013年度不同产品的毛利率水平相比较。2.审计人员执行分析程序发现,乙公司2013年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上。2013年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2013年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:(1)公司采取有效的成本控制措施,促使产品成本进一步降低;(2)公司提出有效的淡季营销策略,引导消费者改变了消费习惯;(3)公司拓展海外市场,有效改善了淡季的销售业绩;(4)公司对销售部门工作人员采取了更有效的淡季销售激励措施。3.对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。4.审计人员发现,乙公司2014年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2013年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。5.审计人员发现2013年乙公司新增了客户B公司。1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2013年底,乙公司应收B公司账款余额为1000万元。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2014年3月,某审计组对乙公司2013年度财务收支进行了审计。有关主营业务收入审计的情况和资料如下:1.审计人员为分析主营业务收入的总体合理性实施了以下程序:(1)将2013年度财务报表分析计算的毛利率与行业平均毛利率相比较;(2)将2013年度主营业务收入的变化趋势与行业趋势相比较;(3)将2013年度各月主营业务收入的实际数与预算数相比较;(4)将2013年度不同产品的毛利率水平相比较。2.审计人员执行分析程序发现,乙公司2013年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上。2013年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2013年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:(1)公司采取有效的成本控制措施,促使产品成本进一步降低;(2)公司提出有效的淡季营销策略,引导消费者改变了消费习惯;(3)公司拓展海外市场,有效改善了淡季的销售业绩;(4)公司对销售部门工作人员采取了更有效的淡季销售激励措施。3.对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。4.审计人员发现,乙公司2014年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2013年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。5.审计人员发现2013年乙公司新增了客户B公司。1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2013年底,乙公司应收B公司账款余额为1000万元。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料5”,对于来源于B公司的营业收入,审计人员应采取的进一步审计程序有:

A:检查有关销售合同和发票

B:检查有关货运凭证和收款凭证

C:询问相关人员,了解B公司在7至12月没有与乙公司业务往来的原因

D:向B公司发函,要求回函说明2013年与乙公司发生的采购业务及年底应付款项的金额

A:检查有关销售合同和发票

B:检查有关货运凭证和收款凭证

C:询问相关人员,了解B公司在7至12月没有与乙公司业务往来的原因

D:向B公司发函,要求回函说明2013年与乙公司发生的采购业务及年底应付款项的金额

答案:A,B,C,D

解析:

第7题:

(一)资料

2014年3月,某审计组对乙公司2013年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营

业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取

12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2013年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,审计人员认为可能存在的问题有:

2014年3月,某审计组对乙公司2013年度财务收支情况进行了审计。有关销售与收款业务循环审计的情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证;出纳员负责记录主营

业务收入明细账;主管会计负责批准坏账的核销。

2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的毛利率并与上年进行对比,分析有无明显变化;抽取

12月开具的发货凭证,审查相关业务是否全部登记人账;抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

3.审计人员在审查主营业务收入明细账时,发现有多笔销售退回业务,追查至记账凭证,未发现相关退货的原始凭证。审计人员进一步查实,相关销售业务实际并未发生。

4.审计人员对2013年营业收入进行分析性复核时,发现当年营业收入明显比上年减少,而据销售部门反映,该公司当年产品销售情况好于往年。审计人员抽查了11月和12月的会计凭证,发现部分“应付账款”记账凭证所附的原始凭证是销售发票。

5.审计人员在审查应收账款明细账时,发现一笔应收账款金额较大且账龄已超过2年。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,审计人员认为可能存在的问题有:

A.隐匿营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入

B.虚增利润

C.偷逃税金

D.虚增营业收入

答案:A,C

解析:

存在多笔虚假的销售退货,会带来收入的抵减,因此会隐匿营业收入,从而利润会减少,税金会减少。

第8题:

59 .在对“资料 3 ”中该公司 10 月 16 日对乙企业销售业务进行审计时,为审查该销售业务的真实性,审计人员需检查的资料有:

A .销售发票副本

B .现金日记账

C .发货记录与收款记录

D .主营业务成本明细账

正确答案:AC

第9题:

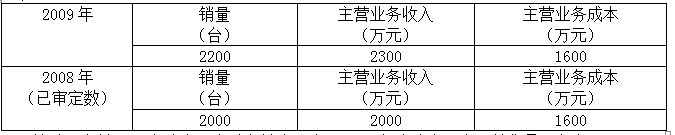

(2010年)根据审计人员对市场情况的调查了解,2009年甲公司生产的某主要产品市场需求减少,销售价格下降。甲公司提供的2008和2009年该主要产品销售的有关资料如下:

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。

A.虚增主营业务收入的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况

答案:A,C

解析:

第10题:

2018年3月,某审计组对乙公司2017年度财务收支进行了审计、有关主营业务收入审计的情况和资料如下:

资料1:审计人员为分析主营业务收入的总体合理性实施了以下程序:

(1)将2017年度财务报表分析计算的毛利率与行业平均毛利率相比较;

(2)将2017年度主营业务收入的变化趋势与行业趋势相比较;

(3)将2017年度各月主营业务收入的实际数与预算数相比较;

(4)将2017年度不同产品的毛利率水平相比较。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2:审计人员执行分析程序发现,乙公司2017年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上、2017年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2017年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:公司采取有效的成本控制措施,促使产品成本进一步降低;公司提出有效的淡季营销策略,引导消费者改变了消费习惯;公司拓展海外市场,有效改善了淡季的销售业绩;公司对销售部门工作人员采取了更有效的淡季销售激励措施。

资料3:对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。

资料4:审计人员发现,乙公司2018年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2017年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。

资料5:审计人员发现2017年乙公司新增了客户B公司,1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2017年底,乙公司应收B公司账款余额为1000万元。

针对“资料5”,对于来源于B公司的营业收入,审计人员应采取的进一步审计程序有( )。

资料1:审计人员为分析主营业务收入的总体合理性实施了以下程序:

(1)将2017年度财务报表分析计算的毛利率与行业平均毛利率相比较;

(2)将2017年度主营业务收入的变化趋势与行业趋势相比较;

(3)将2017年度各月主营业务收入的实际数与预算数相比较;

(4)将2017年度不同产品的毛利率水平相比较。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

资料2:审计人员执行分析程序发现,乙公司2017年产品售价没有变动,但销售收入与上年相比有较大幅度增长,且各月的收入水平均衡。以前年度7至10月是销售旺季,其收入通常达到全年收入的80%以上、2017年7至10月的销售收入与以前年度同期相差不大。乙公司管理人员对2017年销售收入大幅度增长及各月收入水平趋于均衡的情况作出如下解释:公司采取有效的成本控制措施,促使产品成本进一步降低;公司提出有效的淡季营销策略,引导消费者改变了消费习惯;公司拓展海外市场,有效改善了淡季的销售业绩;公司对销售部门工作人员采取了更有效的淡季销售激励措施。

资料3:对营业收入进行实质性审查时,审计人员决定重点审查乙公司是否存在虚增主营业务收入的情况。

资料4:审计人员发现,乙公司2018年2月18日有一笔金额为500万元的销售退回记录,该笔销售原记录于2017年12月12日的主营业务收入明细账中。审计人员对该笔销售和退回业务的真实性进行了审查。

资料5:审计人员发现2017年乙公司新增了客户B公司,1至6月B公司为乙公司带来60%以上的营业收入,7至12月乙公司没有来自B公司的营业收入。截至2017年底,乙公司应收B公司账款余额为1000万元。

针对“资料5”,对于来源于B公司的营业收入,审计人员应采取的进一步审计程序有( )。

A.检查有关销售合同和发票

B.检查有关货运凭证和收款凭证

C.询问相关人员,了解B公司在7至12月没有与乙公司业务往来的原因

D.向B公司发函,要求回函说明2017年与乙公司发生的采购业务及年底应付款项的金额

B.检查有关货运凭证和收款凭证

C.询问相关人员,了解B公司在7至12月没有与乙公司业务往来的原因

D.向B公司发函,要求回函说明2017年与乙公司发生的采购业务及年底应付款项的金额

答案:A,B,C,D

解析:

ABCD均属于收入的审计程序。