审计

问答题A注册会计师负责对甲公司2012年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师采用了概率比例规模抽样方法(PPS)。相关事项如下: (1)A注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。A注册会计师认为在预期不存在锚报的情况下,PPS抽样效率更高。 (2)A注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。 (3)假设样本规模为200个,A注册会计师采用系统选样方法,选出20

题目

相似问题和答案

第1题:

E注册会计师负责对戊公司20×8年度财务报表进行审计。在针对应收账款实施函证程序时,E注册会计师采用了概率比例规模抽样方法(PPS)。相关事项如下:

(1)E注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。E注册会计师认在预期不存在错误的情况下,PPS效率更高。

(2)E注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。

(3)假设样本规模为200个,E注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,E注册会计师将样本规模相应调整为190个。

(4)在对选取的所有明细账户进行函证后,E注册会计师没有发现错报,因此认定应收账款不存在重大错报。

要求:

(1)针对事项(1)至(4),逐项指出E注册会计师的做法是正确。如不正确,简要说明理由。

(2)指出PPS对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

参考答案:

(1)事项(1)至(4)的分析:

①事项(1)是正确的。

②事项(2)是正确的。

③事项(3)是错误的。在PPS抽样中,允许某一个实物单位在样本中出现多次,项目尽管只审计一次,但是在统计上仍视为2个样本项目,故样本中项目总数仍然是200个。

④事项(4)是错误的。在PPS抽样中,在样本中没有发现错报的情况下,注册会计师也要确定总体中可能存在的高估或低估的最大数额,也就是分别确定错报的上限和下限,不能够认定应收账款不存在重大错报。

(2)PPS抽样方法对于测试应收账款完整性认定的目标并不适合。在PPS抽样法下对于低估的小余额的样本被选中的几率比较低,对于账面余额为0的总体项目存在没有被选中的机会,所以对于应收账款的完整性认定的目标并不适合。

第2题:

代A注册会计师分别采用传统变量抽样的三种方法计算推断的总体错报金额。

代A注册会计师分别采用传统变量抽样的三种方法计算推断的总体错报金额。

第3题:

ABC会计师事务所负责审计甲公司2011年度财务报表,项目组成员A注册会计师在执行函证程序时遇到下列事项,请代为作出正确的专业判断。 根据以上事例,回答4~6题 A注册会计师应将下列账户的函证对象确定为被审计单位顾客的包括( )。 A.应收账款 B.预收账款 C.应付账款 D.预付账款

应收账款和预付账款是与被审计单位顾客有关的账款,确定的函证对象应该是被审计单位的顾客,因此AD是恰当的。

第4题:

A注册会计师负责对甲公司20×8年度财务报表进行审计。在设计审计程序时,A注册会计师遇到下列事项,请代为作出正确的专业判断。

A:应收账款的存在性

B:应收账款的可变现净值

C:应收账款金额的准确性

D:应收账款是否归属于甲公司

本题考查的是“审计程序所提供审计证据可靠程度”知识点。选项D审计程序“重新执行”虽然效率较低。通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,重新执行会获取更可靠的证据,注册会计师才考虑通过重新执行来证实控制是否有效运行。我们通常一般会认为书面证据比其他形式的证据可靠性更高,因此会很容易错选B,但是这道题目考查的是审计程序,而非审计证据,所以选项B不正确。

本题考查的是“应收账款函证”知识点。选项B应收账款的可变现净值依据注册会计师对该应收账款可收回性的判断,函证是难以获取该方面的证据的,选项B为正确答案。与应收账款函证相关的认定包括存在、准确性以及权利和义务,因此相对应选项ACD很容易排除。

本题考查的是“管理层声明”知识点。对于选项A并非注册会计师审计所涉及的内容,因此注册会计师并不需要在战略目标的可实现性方面获取甲公司管理层声明。选项BCD均符合获取管理层声明的情况。对于某些对财务报表具有重大影响的事项而言,比如涉及管理层的判断、意图以及仅限于管理层知悉事实的事项,可以合理预期除实施询问程序获得的证据外,不存在其他充分、适当的审计证据。在这种情况下,注册会计师应当将询问的结果取得管理层的签字确认,获取书面声明。选项B正确,获取声明以确定管理层对财务报表责任的认可;选项C属于仅限于管理层知悉事实的事项;选项D涉及管理层的意图。

本题考查的是“实现预计负债的完整性认定所实施的审计程序”知识点。对律师费用、董事会会议纪要、银行函证的分析,均可以为预计负债是否有少记提供一定的证据,而选项D很明显这是一个逆查,逆查是实现存在有效的审计方式,可以证实预计负债的存在认定,因此选项D为正确答案。选项A,通过分析律师费用的异常的变动,可以发现律师费用增加很多,但是预计负债的金额却很少的情况;选项B,通过检查董事会的会议纪要可以获取蛛丝马迹,发现未记录的预计负债;选项C,银行函证可以提供或有事项完整性相关的证据。

第5题:

Ⅰ 对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ 如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ 如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序

B.Ⅲ、Ⅴ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ

第6题:

甲注册会计师负责对A公司20×8年度财务报表进行审计。在考虑审计证据和审计程序时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。

在注册会计师所获取的下列审计证据中,按照审计证据的可靠性由高到底的顺序排序, 正确的是( )。

A.销货发票副本、银行存款函证回函、购货发票、应收账款明细账

B.银行存款函证回函、购货发票、销货发票副本、应收账款明细账

C.购货发票、银行存款函证回函、应收账款明细账、销货发票副本

D.应收账款明细账、销货发票副本、购货发票、银行存款函证回函

解析:银行存款函证回函是直接交给注册会计师的外部证据,可靠性最强;购货发票是由被审计单位持有的外部证据;销货发票副本属于在外部流转的内部证据;而应收账款明细账属于没有在外部流转的内部证据。

第7题:

在针对应收账款实施函证程序时,A注册会计师采用了货币单元抽样并且使用系统选样选取样本。

甲公司应收账款共有账户308个,其中:借方账户有305个,贷方账户有2个,零余额账户1个。

其他相关事项如下:

(1)A注册会计师对2个贷方账户、1个零余额账户单独进行测试。

(2)针对305个期末存在借方余额的账户,A注册会计师将5个账面金额大于实际执行重要性的账户挑选出来,以邮寄方式发出积极式询证函,实施函证。

(3)A注册会计师认为不需要计算抽样总体的标准差,因为货币单元抽样在确定所需的样本规模时无需直接考虑总体的特征。

(4)假设样本规模为25个,A注册会计师采用系统选样方法,选出25个抽样单元,对应的明细账户共23个。在推断抽样总体中存在的错报时,A注册会计师将样本规模相应调整为23个。

(5)在对选取的所有明细账户实施函证后,A注册会计师没有发现样本的错报,因此认定应收账款不存在错报。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,并简要说明理由。

注册会计师对零余额或负余额的选取需要在设计时予以特别考虑。

(2)恰当。

重大项目应当实施100%的函证,不纳入抽样总体。

(3)恰当。

货币单元抽样总体中的每一个货币单元都有相同的规模,不需要计算抽样总体的标准差(在传统变量抽样中确定样本规模时,注册会计师需要估计总体特征的标准差)。

(4)不恰当。

在货币单元抽样中,抽样单元是货币单元,而不是逻辑单元,允许某一个逻辑单元在样本中出现多次,此时样本规模仍然是25个。

(5)不恰当。

如果在样本中没有发现错报,应通过公式:总体错报的上限=保证系数×选样间隔,来计算总体错报的上限,不能直接认定应收账款不存在错报。

第8题:

A注册会计师负责对甲公司2010年度财务报表进行审计。在针对应收账款实施函证程序时,A注册会计师采用了概率比例规模抽样方法(PPS抽样)。相关事项如下:

(1)A注册会计师对应收账款各个明细账户进行了初步分析,预计错报不存在或很小。A注册会计师认为这种情况下PPS抽样的样本规模通常比传统变量抽样方法更小,但是PPS抽样的样本规模需要考虑被审计金额的预计变异性。

(2)A注册会计师认为当发现错报时,如果风险水平一定,PPS抽样在评价样本时可能高估抽样风险的影响,从而导致注册会计师更可能拒绝一个可接受的总体账面金额。

(3)假设样本规模为200个,A注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,A注册会计师将样本规模相应调整为190个。

要求:

(1)针对事项(1)至(3),逐项指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(2)指出PPS抽样对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

【正确答案】:(1)事项(1)至(3)的分析:

①事项(1)错误(0.5分)。PPS抽样的样本规模无须考虑被审计金额的预计变异性,即PPS抽样在确定所需的样本规模时不需要直接考虑货币金额的标准差。(1分)

②事项(2)正确(0.5分)。

③事项(3)错误(0.5分)。在PPS抽样中,允许某一个实物单元在样本中出现多次,项目尽管只审计一次,但是在统计上仍视为2个样本项目,故样本中项目总数仍然是200个。同时,在PPS抽样中,抽样单元是货币单元,不是实物单元,调整原定样本规模,将会导致无法正确量化抽样结果。(1.5分)

(2)PPS抽样方法对于测试应收账款完整性认定的目标并不适合(0.5分)。在PPS抽样法下对于低估的小余额的样本被选中的几率比较低,对于账面余额为0的总体项目存在没有被选中的机会,所以对于应收账款的完整性认定的目标并不适合。(1.5分)

第9题:

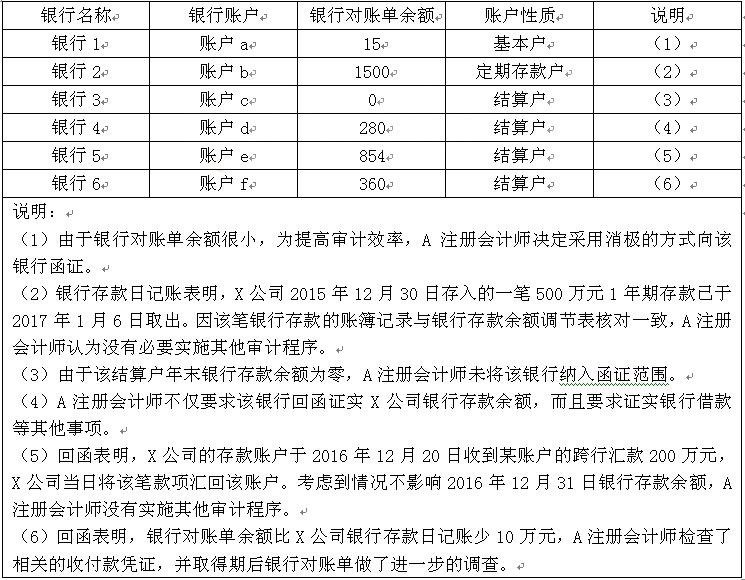

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。

第10题:

A注册会计师负责审计甲公司2014年度财务报表。甲公司2014年12月31日应收账款余额为3000万元。A注册会计师认为应收账款存在重大错报风险,决定选取金额较大以及风险较高的应收账款明细账户实施函证程序,选取的应收账款明细账户余额合计为1800万元。 鉴于对60%应收账款余额实施函证程序未发现错报,A注册会计师推断其余40%的应收账款余额也不存在错报,无须实施进一步审计程序。 指出甲公司审计项目组的做法是否恰当。如不恰当,简要说明理由。

正确答案:不恰当。选取特定项目的方法不能以样本的测试结果推断至总体仍然可能存在重大错报风险。