审计

多选题针对营业收入的审计中,注册会计师在针对所有应当记录的营业收入均已记录的审计目标设计审计程序时,以下可以选择的有()。A抽取若干张发货单,审查出库日期、品名、数量等是否与发票、销售合同、记账凭证、明细账一致B选取资产负债表日前若干天一定金额以上的发运凭证,与应收账款和收入明细账进行核对C结合应收账款实施的函证程序,选择主要客户函证销售额D检查营业收入的确认条件、方法是否符合企业会计准则,前后期是否一致

题目

抽取若干张发货单,审查出库日期、品名、数量等是否与发票、销售合同、记账凭证、明细账一致

选取资产负债表日前若干天一定金额以上的发运凭证,与应收账款和收入明细账进行核对

结合应收账款实施的函证程序,选择主要客户函证销售额

检查营业收入的确认条件、方法是否符合企业会计准则,前后期是否一致

相似问题和答案

第1题:

(四)在对M公司2004年度会计报表进行审计时,L注册会计师负责销售与收款循环的审计。在审计过程中,L注册会计师需要考虑以下事项,请代为做出正确的专业判断。

10、L注册会计师计划测试M公司2004年度主营业务收入的完整性。以下各项审计程序中,通常难以实现上述审计目标的是( )。

A.抽取2004年12月31日开具的销售发票,检查相应的发运单和账簿记录

B.抽取2004年12月31日的发运单,检查相应的销售发票和账簿记录

C.从主营业务收入明细账中抽取2004年12月31日的明细记录,检查相应的记账凭证、发运单和销售发票

D.从主营业务收入明细账中抽取2005年1月1日的明细记录,检查相应的记账凭证、发运单和销售发票

第2题:

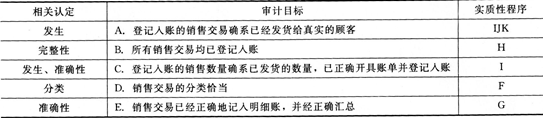

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。 (1)审计目标 A.登记入账的销售交易确系已经发货给真实的顾客 B.所有销售交易均已登记入账 C.登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账 D.销售交易的分类恰当 E.销售交易已经正确地记入明细账,并经正确汇总 (2)实质性程序 F.检查证明销售交易划分类别的原始凭证 G.将主营业务收入明细账加总,追查其至总账的过账 H.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 I.追查主营业务收入明细账中的分录至销售发票 J.将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 K.复核主营业务收入总账、明细账中的大额或异常项目 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填入下列表格中。

第3题:

丙注册会计师计划审计C公司2010年度营业收入的发生认定,下列可以实现该目标的最佳审计程序是( )。

A.抽取2010年12月的销售发票,检查相应的发运凭证和账簿记录

B.抽取2010年12月的发运凭证,检查相应的销售发票和账簿记录

C.从营业收入明细账中抽取2011年1月的明细记录,检查相应的记账凭证、发运凭证和销售发票

D.从营业收入明细账中抽取2010年12月的明细记录,检查相应的记账凭证、发运凭证和销售发票

[答案]D

[解析]选项ABC均能实现的目标是2010年度营业收入的完整性,而不是发生目标。

第4题:

B.抽取营业收入明细账中前后若干天的记账凭证,追查至销售发票.发运凭证

C.对营业收入实施分析程序

D.抽查并重新计算营业收入

第5题:

B.从主营业务收入明细账中抽取2013年12月31日的明细记录,检查相应的记账凭证、发运单和销售发累

C.抽取2013年12月31日的发运单,检查相应的销售发票和账簿记录

D.抽取2013年12月31日开具的销售发票,检查相应的发运单和账簿记录注册会计师应当

第6题:

A、应记录的收入是否全部入账

B、已入账的收入是否真实

C、收入在财务报表中的列报是否恰当

D、收入是否以正确的金额计入恰当的会计期间

第7题:

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。

第8题:

针对“资料4”,为进一步查明主营业务收入记录是否完整,审计人员可以采取的措施有: A.询问相关当事人 B.向债权人函证 C.核对销售发票与主营业务收入明细账 D.审阅预付账款总账

第9题:

B.截止

C.发生

D.完整性

第10题:

B.确定所有应当记录的营业收入是否均已记录

C.确定与营业收入有关的金额及其他数据是否已恰当记录,包括对销售退回、销售折扣与折让的处理是否适当

D.确定与营业收入对应的应收账款的金额是否已恰当记录,是否可收回,坏账准备的计提方法和比例是否恰当,计提是否充分