审计

单选题A注册会计师负责审计甲公司2012年财务报表。在对库存现金实施监盘程序时需要提请相关人员参加监盘工作。注册会计师应当提请甲公司参加库存现金监盘的人员是( )。A 财务总监和内部审计人员B 出纳员和会计主管C 出纳员和应收账款记账员D 出纳员和公司董事长

题目

财务总监和内部审计人员

出纳员和会计主管

出纳员和应收账款记账员

出纳员和公司董事长

参考答案和解析

注册会计师对库存现金实施监盘程序时,除了审计项目组中负责库存现金项目的成员外,甲公司会计主管人员和出纳员必须参加。

相似问题和答案

第1题:

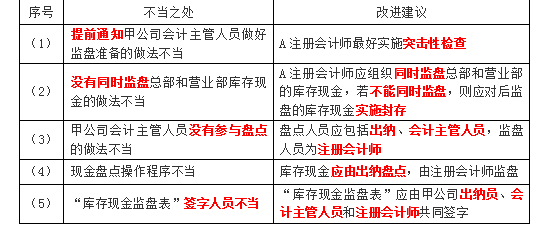

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金盘点表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

提前通知甲公司会计主管人员做好监盘准备的做法不当

A注册会计师应当实施突击性检查。

(2)

没有同时监盘总部和营业部库存现金的做法不当

A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)

甲公司会计主管人员没有参与盘点的做法不当

盘点人员应包括出纳、会计主管人员和注册会计师。

(4)

现金盘点操作程序不当

库存现金应由出纳盘点,由注册会计师监盘。

(5)

“库存现金盘点表”签字人员不当。

“库存现金盘点表”应由甲公司出纳员、会计主管人员和注册会计师共同签字。

第2题:

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

第3题:

根据案例,回答 25~29 题:

辛注册会计师负责对J公司2×10年度财务报表进行审计。在实施存货监盘程序时,遇到以下事项,请代为作出正确的专业判断。

第 25 题 辛注册会计师在编制存货监盘计划时,相关的计划内容应当列明的内容包括( )。

A.存货监盘的目标、范围及时间安排

B.存货监盘的要点及关注事项

C.参加存货监盘人员的分工

D.复核或与管理层讨论其存货盘点计划的时间安排

选项D不属于存货监盘计划包括的内容。

第4题:

(1)甲公司总部和营业部均设有出纳部门,为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)甲公司工作时间为每日上午九点至下午五点,考虑到出纳人员的日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午八点和下午五点。

(3)监盘时,由出纳人员与注册会计师共同参与,出纳人员将现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。

(4)由A注册会计师当场盘点现金,并将盘点金额与库存现金日记账余额进行核对。

(5)由A注册会计师编制“库存现金监盘表”,在其签字后纳入审计工作底稿。

要求:针对上述(1)-(5)项,指出库存现金监盘工作中是否存在不当之处,并提出改进建议。

(2)不当;总部和营业部库存现金应同时监盘。

(3)不当;会计主管人员应参与现金盘点。

(4)不当;库存现金应由出纳盘点,由注册会计师监盘。

(5)不当;库存现金监盘表应由出纳员、会计主管人员和注册会计师共同签字。

第5题:

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。

①提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

②没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

③甲公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员,并由注册会计师负责监盘。

④现金盘点操作程序不当。库存现金应由出纳盘点,由注册会计师监盘。

⑤“库存现金监盘表”签字人员不当。“库存现金监盘表”应由被审计单位相关人员和注册会计师共同签字。

⑥未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。

第6题:

B.在监盘存货前,与甲公司讨论具体存货监盘计划,以提高监盘效率

C.在函证应收账款前,向甲公司索取债务人联系方式,以便尽早实施函证

D.在外勤工作开始前,提请甲公司安排相关财务人员做好配合工作

第7题:

B.在监盘存货前,与甲公司讨论具体存货监盘计划,以提高监盘效率

C.在函证应收账款前,向甲公司索取债务人联系方式,以便尽早实施函证

D.在外勤工作开始前,提请甲公司安排相关财务人员做好配合工作

第8题:

A注册会计师作为ABC会计师事务所外勤工作小组中负责货币资金审计的外勤工作人员,在对甲公司2×10年度财务报表进行审计时,A注册会计师对甲公司的库存现金执行了监盘程序,甲公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天与甲公司会计主管进行了沟通,要求其通知甲公司出纳人员做好监盘准备,并将各营业部门库存现金贴上封条结出当日现金余额等相关工作。考虑到出纳日常工作安排,注册会计师对总部和营业部库存现金的监盘时间要求分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜并贴上之前准备好的封条,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师及甲公司相关出纳当场盘点现会,由A注册会计师盘点一部分营业部门的现会,其余的由甲公司出纳盘点,对盘点中出现的白条当场由出纳及会计主管解释后作为现金数额计入现金余额,A注册会计师将盘点结果与现金日记账核对后填写“库存现金监盘表”并结出余额,并在监盘表中签字后形成审计工作底稿。

请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(1) 提前通知甲公司会计主管人员做好监盘准备的做法不当。A注册会计师对库存现金的监盘应当实施突击性的检查。 (2) 没有同时监盘总部和营业部库存现金的做法不当。总部和营业部库存现金应当同时监盘,如果不能同时监盘,则应对后监盘的库存现金实施封存。 (3) A注册会计师盘点营业部库存现金不当,应由甲公司出纳亲自盘点库存现金;同时参与库存现金监盘过程的人员不对,应当包括注册会计师、甲公司的会计主管和出纳,但是题目中描述的监盘过程没有会计主管在场。 (4) 对盘点中的白条不应由出纳及会计主管解释后作为现金处理,应要求做出必要的调整或者在“库存现金监盘表”中注明。 (5) “库存现金监盘表”签字人员不当,“库存现金监盘表”应由甲公司相关人员(出纳和会计主管)和注册会计师共同签字。

第9题:

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。

(1)提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)甲公司会计主管人员没有参与盘点的做法不当。盘点现场人员应包括出纳、会计主管人员和注册会计师。

(4)现金盘点操作程序不当。库存现金应由出纳人员盘点,由注册会计师监盘。

(5)“库存现金监盘表”签字人员不当。“库存现金监盘表”应由甲公司相关人员和注册会计师共同签字。

(6)未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。

第10题:

下列有关存货监盘的说法中,正确的有()

- A、注册会计师在制定监盘计划时,需要考虑是否在监盘中利用专家的工作

- B、如果存货盘点在财务报表日以外的其他日期进行,注册会计师除实施监盘相关审计程序外,还应当实施其他程序,以确定盘点日与财务报表日之间的存货变动已得到恰当记录

- C、如果存货存放在不同地点,注册会计师的监盘应当覆盖所有存放地点

- D、如果由于不可预见的情况,无法在存货盘点现场实施监盘,注册会计师应当实施替代审计程序

正确答案:A,B