审计

多选题假设A注册会计师负责审计甲公司2014年财务报表。注册会计师于2015年2月1日对库存现金实施监盘,则应通过()调整至资产负债表日的金额。A扣减2015年1月1日至2015年2月1日库存现金减少额B加计2015年1月1日至2015年2月1日库存现金增加额C扣减2015年1月1日至2015年2月1日库存现金增加额D加计2015年1月1日至2015年2月1日库存现金减少额

题目

扣减2015年1月1日至2015年2月1日库存现金减少额

加计2015年1月1日至2015年2月1日库存现金增加额

扣减2015年1月1日至2015年2月1日库存现金增加额

加计2015年1月1日至2015年2月1日库存现金减少额

相似问题和答案

第1题:

<1>、请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)没有同时监盘总部和营业部库存现金的做法不当。甲注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)A公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员和注册会计师。

(4)由出纳编制“库存现金监盘表” 的做法不当。应当由注册会计师负责编制“库存现金监盘表”。

(5)未对现金数额进行追溯调整不正确。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

第2题:

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金盘点表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

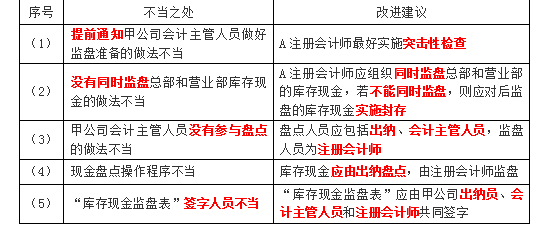

提前通知甲公司会计主管人员做好监盘准备的做法不当

A注册会计师应当实施突击性检查。

(2)

没有同时监盘总部和营业部库存现金的做法不当

A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)

甲公司会计主管人员没有参与盘点的做法不当

盘点人员应包括出纳、会计主管人员和注册会计师。

(4)

现金盘点操作程序不当

库存现金应由出纳盘点,由注册会计师监盘。

(5)

“库存现金盘点表”签字人员不当。

“库存现金盘点表”应由甲公司出纳员、会计主管人员和注册会计师共同签字。

第3题:

A注册会计师作为ABC会计师事务所外勤工作小组中负责货币资金审计的外勤工作人员,在对甲公司2×10年度财务报表进行审计时,A注册会计师对甲公司的库存现金执行了监盘程序,甲公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,A注册会计师在监盘前一天与甲公司会计主管进行了沟通,要求其通知甲公司出纳人员做好监盘准备,并将各营业部门库存现金贴上封条结出当日现金余额等相关工作。考虑到出纳日常工作安排,注册会计师对总部和营业部库存现金的监盘时间要求分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜并贴上之前准备好的封条,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,A注册会计师及甲公司相关出纳当场盘点现会,由A注册会计师盘点一部分营业部门的现会,其余的由甲公司出纳盘点,对盘点中出现的白条当场由出纳及会计主管解释后作为现金数额计入现金余额,A注册会计师将盘点结果与现金日记账核对后填写“库存现金监盘表”并结出余额,并在监盘表中签字后形成审计工作底稿。

请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(1) 提前通知甲公司会计主管人员做好监盘准备的做法不当。A注册会计师对库存现金的监盘应当实施突击性的检查。 (2) 没有同时监盘总部和营业部库存现金的做法不当。总部和营业部库存现金应当同时监盘,如果不能同时监盘,则应对后监盘的库存现金实施封存。 (3) A注册会计师盘点营业部库存现金不当,应由甲公司出纳亲自盘点库存现金;同时参与库存现金监盘过程的人员不对,应当包括注册会计师、甲公司的会计主管和出纳,但是题目中描述的监盘过程没有会计主管在场。 (4) 对盘点中的白条不应由出纳及会计主管解释后作为现金处理,应要求做出必要的调整或者在“库存现金监盘表”中注明。 (5) “库存现金监盘表”签字人员不当,“库存现金监盘表”应由甲公司相关人员(出纳和会计主管)和注册会计师共同签字。

第4题:

(1)甲公司总部和营业部均设有出纳部门,为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)甲公司工作时间为每日上午九点至下午五点,考虑到出纳人员的日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午八点和下午五点。

(3)监盘时,由出纳人员与注册会计师共同参与,出纳人员将现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。

(4)由A注册会计师当场盘点现金,并将盘点金额与库存现金日记账余额进行核对。

(5)由A注册会计师编制“库存现金监盘表”,在其签字后纳入审计工作底稿。

要求:针对上述(1)-(5)项,指出库存现金监盘工作中是否存在不当之处,并提出改进建议。

(2)不当;总部和营业部库存现金应同时监盘。

(3)不当;会计主管人员应参与现金盘点。

(4)不当;库存现金应由出纳盘点,由注册会计师监盘。

(5)不当;库存现金监盘表应由出纳员、会计主管人员和注册会计师共同签字。

第5题:

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。

①提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

②没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

③甲公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员,并由注册会计师负责监盘。

④现金盘点操作程序不当。库存现金应由出纳盘点,由注册会计师监盘。

⑤“库存现金监盘表”签字人员不当。“库存现金监盘表”应由被审计单位相关人员和注册会计师共同签字。

⑥未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。

第6题:

(1)在存货监盘前,A注册会计师就实地察看盘点现场的时间、观察存货盘点的时间和对已盘点存货实施检查的时间与甲公司进行了协调。

(2)A注册会计师于2019年1月25日对甲公司的存货进行了监盘,监盘结果满意,未再实施其他的审计程序。

(3)在监盘过程中,A注册会计师要求甲公司停止对存货的移动,甲公司管理层表示因交易的发生无法停止存货移动,A注册会计师认为审计范围受到了限制,拟出具非无保留意见的审计报告。

(4)A注册会计师在实施抽盘程序时发现了差异,甲公司管理层按照抽盘的结果进行了调整,A注册会计师认可了管理层的做法,结果满意。

(5)在确定存货监盘的范围时,A注册会计师认为甲公司与存货相关的内部控制良好,故缩小了监盘范围。

要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(2)不恰当。如果存货盘点日不是资产负债表日,注册会计师应当实施适当的审计程序,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。

(3)不恰当。注册会计师可以对存货的移动实施审计程序,以获取存货准确记录的证据,而不是认为审计范围受限。

(4)不恰当。还应查明差异原因,并考虑差异的潜在范围和重大程度,在可能的情况下,扩大检查范围以减少错误的发生。

(5)恰当。

第7题:

(1)为顺利监盘库存现金,A注册会计师在监盘前一天通知甲公司会计主管人员做好监盘准备。

(2)考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。

(3)监盘工作由A注册会计师和甲公司的相关出纳员共同进行。

(4)监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额。然后,A注册会计师当场盘点现金。

(5)A注册会计师在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。

要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

第8题:

A注册会计师负责对常年审计客户甲公司2011年度财务报表进行审计。甲公司从事橡胶制品的生产和销售业务,存货占其资产总额的56%。除自营业务外,甲公司还接受来料加工等特殊的定制业务。根据以往的经验和期中测试的结果,A注册会计师认为甲公司有关存货的内部控制基本有效。A注册会计师计划于2011年12月31日实施存货监盘程序,A注册会计师编制的存货监盘计划部分内容摘录如下:

(1)监盘人员根据甲公司确定的盘点范围选取抽点的存货项目;

(2)抽点过程中根据甲公司仓库管理人员清点的存货数量记录监盘抽点表;

(3)在存货监盘过程中,监盘人员除关注存货的数量外,还需要特别关注存货是否出现毁损、陈旧、过时及残次等情况;

(4)在存货监盘结束时,监盘人员将除作废的盘点表单以外的所有盘点表单的号码记录于监盘工作底稿。

要求:

(1)针对上述(1)至(4)项,逐项指出是否存在不当之处。如果存在,简要说明理由;

(2)如果因道路发生塌方导致监盘人员于原定存货监盘H未能到达盘点现场,指出A注册会计师应当采取哪些替代审计程序。

(1)监盘计划的不当之处:

第(1)项存在不当之处。在到达存货盘点现场后,监盘人员需观察所有来料加工的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围,并根据正确的盘点范围确定抽点项目。

第(2)项存在不当之处。监盘人员应当亲自复点,而不是直接记录仓库管理人员的清点数量,必要的时候,监盘人员还需要打开外包装进行复点。

第(3)项不存在不当之处。

第(4)项存在不当之处。键盘人员应当取得所有已填用、作废及未使用盘点表单的号码记录。

(2)A注册会计师应当采取的替代审计程序:

①重新确定一个存货监盘El期;

②对资产负债表日与改变后的存货监盘日之间的交易进行测试,倒轧出资产负债表日存货的数量。

第9题:

要求:

(1)请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

(2)假定甲公司盘点金额与库存现金日记账余额存在差异,A注册会计师应采取哪些措施。

(1)提前通知甲公司会计主管人员做好监盘准备的做法不恰当。最好实施突击性检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。A注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)甲公司会计主管人员没有参与盘点的做法不当。盘点现场人员应包括出纳、会计主管人员和注册会计师。

(4)现金盘点操作程序不当。库存现金应由出纳人员盘点,由注册会计师监盘。

(5)“库存现金监盘表”签字人员不当。“库存现金监盘表”应由甲公司相关人员和注册会计师共同签字。

(6)未调整得出资产负债表日的金额。在非资产负债表日进行盘点和监盘时,应调整至资产负债表日的金额。

针对要求(2):

存在差异,应要求甲公司查明原因,必要时应提请甲公司作出调整;如果无法查明原因,应要求甲公司按管理权限批准后作出调整。

第10题:

在对G公司2017年度财务报表进行审计时,M注册会计师负责审计货币资金项目。G公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,M注册会计师在监盘前一天通知G公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午十点和下午三点。监盘时,出纳把现金放入保险柜.并将已办妥现金收付手续的交易登入库存现金日记账,结出现金日记账余额;然后,M注册会计师当场盘点现金,在与库存现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

正确答案: (1)提前通知G公司会计主管人员做好监盘准备的做法不当。M注册会计师应当实施突击性检查。

(2)没有同时监盘总部和营业部库存现金的做法不当。M注册会计师应组织同时监盘总部和营业部的库存现金,若不能同时监盘,则应对后监盘的库存现金实施封存。

(3)G公司会计主管人员没有参与盘点的做法不当。盘点人员应包括出纳、会计主管人员和注册会计师。

(4)库存现金盘点操作程序不当。库存现金应由出纳盘点,由注册会计师监盘。

(5)“库存现金监盘表”签字人员不当。“库存现金监盘表”应由公司相关人员和注册会计师共同签字。