审计

单选题ABC会计师事务所负责审计甲公司2012年度财务报表。在完成审计工作、形成审计结论时对审计工作底稿进行项目质量控制复核,以下说法不恰当的是( )。A 项目质量控制复核是在签发审计报告前对审计工作底稿进行的独立复核,是会计师事务所对审计工作结果实施的最后质量控制B 项目质量控制复核能够严格保持整体审计工作质量的一致性,确认该审计工作已达到会计师事务所的工作标准C 项目质量控制复核能够消除妨碍注册会计师正确判断的偏见,得出符合事实的审计结论D 项目质量控制复核能够消除财务报表的重大错报,最大限度保证会

题目

项目质量控制复核是在签发审计报告前对审计工作底稿进行的独立复核,是会计师事务所对审计工作结果实施的最后质量控制

项目质量控制复核能够严格保持整体审计工作质量的一致性,确认该审计工作已达到会计师事务所的工作标准

项目质量控制复核能够消除妨碍注册会计师正确判断的偏见,得出符合事实的审计结论

项目质量控制复核能够消除财务报表的重大错报,最大限度保证会计师事务所的审计质量

相似问题和答案

第1题:

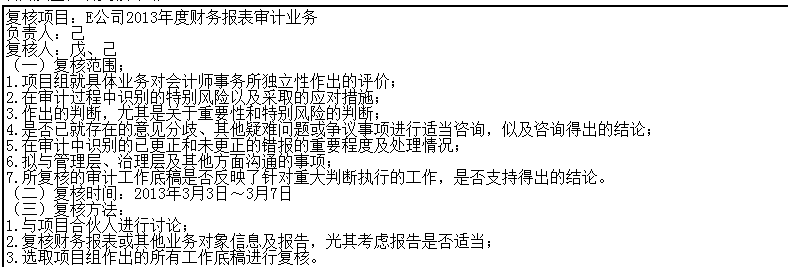

ABC会计师事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下;

项目质量控制复核计划

根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

(2)戊注册会计师参与项目质量控制复核不妥当。会计师事务所应当挑选不参与该业务的人员参与复核。

(3)项目质量控制复核的时间不正确。应该在出具审计报告前进行项目质量控制复核。完成审计王作、出具审计报告的时间是3月1日,但是复核的时间却是在3月1日之后。

(4)复核范围不正确。缺少"拟出具的审计报告的适当性"。

(5)“选取项目组作出的所有工作底稿进行复核”不妥当。通常,选取与项目组作出重大判断及形成结论有关的工作底稿进行复核,而不是选取所有的。

第2题:

( 1)根据复核计划,审计项目组经理复核了 甲公司 的审计工作底稿, A注册会计师复核了 甲公司 的财务报表和拟出具的审计报告,确信获取了充分、适当的审计证据。

(2)在签署审计报告前 ,A注册会计师授权会计师事务所另一合伙人 B注册会计师复核了 乙公司 的所有审计工作底稿,并就重大事项与其进行了讨论。

要求:

针对上述事项,指出 ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

第3题:

ABC会计师事务所为保证审计工作质量,结合本所的实际情况对审计工作底稿进行了规范,结合近期执行的审计业务对审计工作进行的检查,具体情况如下:

(1)该事务所承接了甲公司2010年度财务报表审计工作,审计报告日是2011年3月15日,提交审计报告的时间是2011年3月18日,于2011年5月17日完成审计工作底稿归档工作。

(2)在编制控制测试工作底稿时,应当格式统一、语言精练,编制审计工作底稿的目的之一是使项目组相关人员清楚地了解所执行的控制测试程序的性质、时间安排和范围。

(3)对实施项目质量控制复核的审计业务,不仅编制人、复核人要在每张审计工作底稿上签字,还要求项目质量控制复核人员在每张工作底稿上签字。

(4)该事务所对乙公司2010年度财务报表的某项认定实施审计程序的结果表明:先前重大错报风险的评估结论不完全正确,项目组将该结果作为重大事项列入工作底稿。

(5)丙公司项目合伙人不仅要求项目组成员及时记录于管理层、治理层和其他人员对重大事项的讨论内容和参加讨论的人员,而且要记录讨论的时间点。

要求:请逐一针对上述每种情况,指出ABC会计师事务所的规定和各项目组的做法是否符合审计准则对审计工作底稿的相关规定,并简要说明理由。

【正确答案】:(1)不符合。ABC会计师事务所对甲公司审计的审计工作底稿的归档期限不正确。审计工作底稿的归档期限是审计报告日后60天内,即在2011年3月15日后的60天内完成,也就是在2011年5月14日前应完成归档工作。

(2)不符合。按照规定,审计工作底稿编制应使未曾接触该项审计工作的有经验的专业人士清楚地了解所实施的审计程序的性质、时间安排和范围。

(3)不符合。项目质量控制复核人对审计工作底稿的复核不是逐张复核,故只需在所复核的工作底稿上签字,无需逐张签字。

(4)不符合。当审计程序结果表明不仅需要修正对重大错报风险的评估,而且要修改相应的应对措施时,才将该结论列为重大事项。

(5)符合。

第4题:

(1)不正确。确定复核人员的原则是由项目组内经验较多的人员复核经验较少的人员执行的工作,而不是由项目组内人员直接相互复核底稿。项目质量控制复核是由不参与该业务的人员,在出具报告前,对项目组做出的重大判断和在准备报告时形成的结论做出客观评价的过程。而不能由项目组内成员在审计报告出具后进行复核。

(2)归档期限不正确。审计工作底稿的归档期限是审计报告日后60天内。即在2013年3月15日后的60天内完成,也就是在2013年5月14日前应归档。

(3)审计工作底稿归档后,可以修改现有审计工作底稿或增加新的审计工作底稿的情形有以下两种:

①注册会计师已实施了必要的审计程序,获取了充分、适当的审计证据,并得出了恰当的审计结论,但审计工作底稿的记录不够充分;

②审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。

(4)注册会计师应当记录的事项有:

①修改或增加审计工作底稿的时间和人员,以及复核的时间和人员;

②修改或增加审计工作底稿的具体理由。

(5)会计师事务所应当自2013年3月15日起至少保存10年。

第5题:

ABC会计师事务所的A注册会计师负责对甲公司2017年度财务报表进行审计。2018年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。2018年5月20日,A注册会计师意识到甲公司存在舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。 根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题: 在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。

正确答案: 在归整审计档案后,A注册会计师私下修改审计工作底稿存在问题。

一般情况下,审计报告归档之后不需要对审计工作底稿进行修改或增加,如果发现有必要修改现有审计工作底稿或增加新的工作底稿,无论性质如何,均应当记录下列事项:

其一,修改或增加审计工作底稿的时间和人员,以及复核的时间和人员;

其二,修改或增加审计工作底稿的理由。

第6题:

B.所有的审计工作底稿至少要经过一级复核

C.仅在完成阶段复核相应的审计工作底稿

D.如果出具审计报告的时间紧张,可以先出具审计报告再进行项目质量控制复核

第7题:

ABC会计师事务所的A注册会计师负责对甲公司2017年度财务报表进行审计。2018年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。2018年5月20日,A注册会计师意识到甲公司存在舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。 根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题: A注册会计师在归整审计档案时是否存在问题,并简要说明理由。

正确答案:A注册会计师在归整审计档案时存在问题。 审计工作底稿归档期限为审计报告日后60天内,该业务审计报告日为2月15日,完成归档日期为5月15日,归档期限超过了60天。

第8题:

ABC会计师事务所的A注册会计师负责对甲公司20×8年度财务报表进行审计。20×9年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。20×9年5月20日,A注册会计师意识到甲公司存在舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。

要求:根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题:

(1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。

(3)ABC会计事务所在保存审计工作底稿方面是否存在问题,简要说明理由,并简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

【答案】(1)A注册会计师在归整审计档案时存在问题。审计工作底稿归档期限为审计报告日后60天内,该业务审计报告日为2月15日,完成归档日期为5月15日,归档期限超过了60天。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿存在问题。一般情况下,审计报告归档之后不需要对审计工作底稿进行修改或增加,如果发现有必要修改现有审计工作底稿或增加新的工作底稿,无论性质如何,均应当说明修改的具体理由,并有相关人员进行复核;修改现有工作底稿应该是对原记录信息不予删除(包括涂改、覆盖等方式)的前提下,采用新信息的方式予以修改。

(3)ABC会计事务所在保存审计工作底稿方面存在问题。工作底稿应该自审计报告日起至少保存十年,在完成最终审计档案的归档工作后,注册会计师不得在规定的保存期限届满前删除或废弃审计工作底稿。

ABC会计师事务所应当对审计工作底稿实施的控制程序包括:安全保管业务工作底稿并对业务工作底稿保密;保证业务工作底稿的完整性;设计和实施控制便于使用和检索业务工作底稿;按照规定的期限保存业务工作底稿。

第9题:

ABC会计师事务所的A注册会计师负责对甲公司2017年度财务报表进行审计。2018年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。2018年5月20日,A注册会计师意识到甲公司存在舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿。 根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题: ABC会计事务所在保存审计工作底稿方面是否存在问题,简要说明理由;简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

正确答案: A.BC会计师事务所在保存审计工作底稿方面存在问题。

审计工作底稿应该自审计报告日起至少保存十年,在完成最终审计档案的归档工作后,注册会计师不得在规定的保存期限届满前删除或废弃审计工作底稿。ABC会计师事务所应当对审计工作底稿

实施的控制程序包括:

安全保管业务工作底稿并对业务工作底稿保密;保证业务工作底稿的完整性;设计和实施控制便于使用和检索业务工作底稿;按照规定的期限保存业务工作底稿。

第10题:

(1)不正确。确定复核人员的原则是由项目组内经验较多的人员复核经验较少的人员执行的工作,而不是由成员直接相互复核底稿。

项目质量控制复核应由不参与该业务的人员,在出具报告前,对项目组做出的重大判断和在准备报告时形成的结论做出客观评价的过程。而不能由项目组内成员在审计报告出具后进行复核。

(2)归档期限不正确。审计工作底稿的归档期限是审计报告日后60天内。即在2013年3月15日后的60天内完成,也就是在2013年5月14日前应归档。

(3)审计工作底稿归档后,可以修改现有审计工作底稿或增加新的审计工作底稿的情形有以下两种:①注册会计师已实施了必要的审计程序,获取了充分、适当的审计证据,并得出了恰当的审计结论,但审计工作底稿的记录不够充分;②审计报告日后,发现例外情况要求注册会计师实施新的或追加审计程序,或导致注册会计师得出新的结论。

(4)注册会计师应当记录的事项有:

①修改或增加审计工作底稿的时间和人员,以及复核的时间和人员;

②修改或增加审计工作底稿的具体理由。

(5)会计师事务所应当自2013年3月15日起至少保存10年。