房地产估价理论与方法

单选题某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,报酬率为8%,则该商铺15年租金收入的现值为( )万元。A 11.41B 11.49C 12.41D 12.49

题目

11.41

11.49

12.41

12.49

相似问题和答案

第1题:

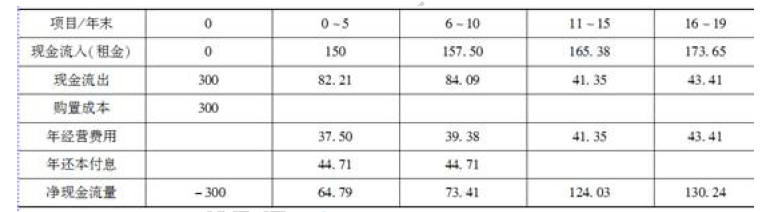

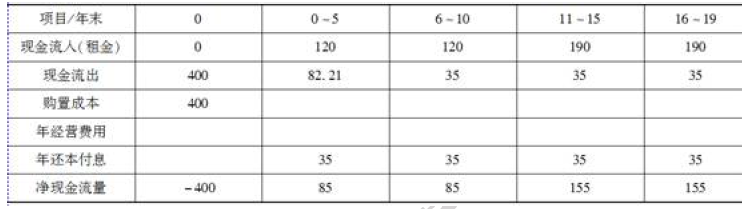

(二)张某有甲、乙两个可供选择方案。甲方案:购买房价为600万元的商铺,首付款为总价的50%,其余为银行提供,其年利率为8%、期限为10年、按等额还本付息的商业抵押贷款,还款期为每年年末。该商铺购买后第2年年初便可出租。张某与李某商定了意向性的租赁合同,李某承租该商铺,租赁期限力19年,首年租金为150万元,每隔5年租金上涨5%,年租金在每年年初一次性支付。该商铺的年经营费用为租金收入的25%.

乙方案:购买总价为400万元的写字楼,购房款全部为张某的自有资金,于第1年年初一次性付清,该写字楼购买后第2年后便可出租。张某与杨某也商定了意向性的租赁合同,杨某承租该写字楼,租赁期限为19年,其中前10年的年租金为120万元,后9年的年租金为190万元,年租金在每年年初一次性支付,该写字楼的年经营费用为35万元。

以上两个方案均不考虑期末转售收入,张某要求的自有资金目标收益率均为15%。

1.编制甲、乙两个方案的资本金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣。

(二)解:

1.编制资本金现金流量表

(1)甲方案的资本金现金流量见下表。

年还本付息A=Pi(1+i)n/[(1+i)n-1]=300×8%×(1+8%)10/[(1+8%)10-1]=44.71万元

(2)乙方案的资本金现金流量见下表。

第2题:

东大公司为扩大经营规模融资租入一台机器,该机器的市价为522万元,设备运抵公司过程中租赁公司支付运费以及保险费共计26万元,租期为10年,租赁公司的融资成本为65万元,租赁手续费为20万元。租赁公司要求的报酬率为16%。

要求:

(1)确定租金总额。

(2)如果租金每年年初等额支付,则每期租金为多少

(3)如果租金每年年末等额支付,则每期租金为多少

(1)租金总额=522+26+65+20=633(万元)

(2)设备价款=522+26=548(万元)

如果租金每年年初等额支付,则每期租金为:

A=548+E(P/A,16%,9)+1]=548÷(4.6065+1)=97.74(万元)

(3)如果租金每年年末等额支付,则每期租金为:A=548÷(P/A,l6%,l0)=548÷4.8332=ll3.38(万元)

第3题:

某施工企业拟租赁一施工设备,租金按附加率法计算,每年年末支付。已知设备的价格为95万元,租期为6年。折现率为8%,附加率为5%,则该施工企业每年年末应付租金为( )万元。

A.17.89

B.20.58

C.23.43

D.28.18

第4题:

B.75.47

C.76

D.80

第5题:

B:34.44

C:40.26

D:44.29

第6题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。

第7题:

某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。

A.13.44

B.20.37

C.12.27

D.14.79

第8题:

某商铺的租赁期为15年,租金按每年5%的比例递增,第1年的租金为1万元,租金于每年的年初收取,年利率为8%,则该商铺15年租金收入的现值为( )万元。

A.11.41

B.11.49

C.12.41

D.12.49

第9题:

1.编制甲、乙两个方案的自有资金现金流量表。

2.试评价甲、乙两个方案的可行性,并用差额投资内部收益率比较甲、乙两个方案的优劣

表1 甲方案的资本金现金流量万元年还本付息A=Pi(1+i)n/[(1+i)n-1]=300 错误8%错

误(1+8%)10/[(1+8%)10-1]=44.71(万元)。

(2)编制乙方案的资本金现金流量表,如表2 所示。

表2 乙方案的资本金现金流量万元

2.用差额投资内部收益率法进行方案比选

(1)进行单一方案评价

NPV 甲=-300+67.79/15%错误[1-1/(1+15%)5]+73.41/15%错误[1-1/(1+15%)

5]错误1/(1+15%)5+124.03/15%错误[1-1/(1+15%)5]错误1/(1+15%)

10+130.24/15%错误[1-1/(1+15%)4]错误1/(1+15%)

15=-300+227.24+122.35+102.77+45.70=198.06(万元)>0,甲方案可行。

NPV 乙=-400+85/15%错误[1-1/(1+15%)10]+155/15%错误[1-1/(1+15%)9]

错误1/(1+15%)10=-400+426.60+182.82=209.42(万元)>0,乙方案可行。

(2)用差额投资内部收益进行方案比选

因为乙方案投资高于甲方案,由乙方案减去甲方案得到的现金流量表,如表3 所示。

表3 现金流量表

(3)计算(乙-甲)差额内部收益率

令i1=16%,NPV1=-100+17.21/16%错误[1-1/(1+16%)5]+11.59/16%错误

[1-1/(1+16%)5]错误1/(1+16%)5+30.97/16%错误[1-1/(1+16%)5]错误

1/(1+16%)10+24.76/16%错误[1-1/(1+16%)4]错误1/(1+16%)15=4.88(万元)。

令i2=17%,NPV1=-100+17.21/17%错误[1-1/(1+17%)5]+11.59/17%错误

[1-1/(1+17%)5]错误1/(1+17%)5+30.97/17%错误[1-1/(1+17%)5]错误

1/(1+17%)10+24.76/17%错误[1-1/(1+17%)4]错误1/(1+17%)15=-0.97(万元)。

FIRR=16%+4.88/(4.88+0.97)错误1%=16.83%。

因为FIRR=16.83%>15%,所以乙方案优于甲方案。

第10题:

B.24308.23

C.24754.28

D.25523.64