房地产估价理论与方法

单选题现拟开发建设某写字楼,预计3年后建成并全部售出,总建筑面积为10000m2,可售建筑面积为8000m2,销售单价为1.6万元/m2。若报酬率为8%,折现率为10%,则测算该写字楼开发完成后的现值是( )万元。(2010年试题)A 9616. 83B 10161. 05C 12021.04D 12800

题目

9616. 83

10161. 05

12021.04

12800

相似问题和答案

第1题:

某房地产开发项目的占地面积为15000㎡,规划容积率为3,预计开发完成后可供销售的面积为总建筑面积的80%,项目的总固定成本为8000万元,预计项目的单位变动成本为4500元/㎡,假设所有可销售面积能够全部售出,则达到盈亏平衡的平均销售单价为( )元/㎡。

A.5377.78

B.6277.78

C.6722.22

D.7847.22

总建筑面积(产量)=15000㎡×3=45000㎡,可销售面积(销售量)=45000㎡×800/0=36000㎡,根据盈亏平衡点的公式,销售收入=总成本,销售单价×销售量=固定成本+单位可变成本×产量,设销售单价为x,则:x×36000=8000×10000+4500×45000得:x=7847.22元/㎡

本题容易出错的点在于计算销售收入要用可销售面积,计算变动成本应用总建筑面积。

第2题:

【解】

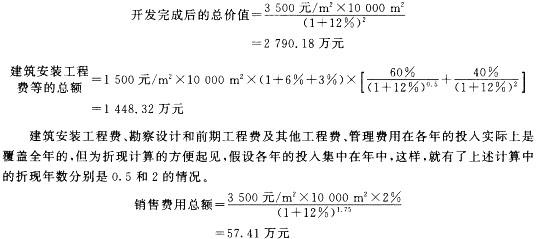

该写字楼的总建筑面积=5000m2X2=10000m2

销售费用假设在写字楼建成前半年内均勻投入,视同在该期间的中点一次性投入,这样,就有了上述计算中的折现年数是1.75的情况。

销售税费总额=2790.18万元X3%

=83.71万元

设该宗土地的总价为V,则:

购买该宗土地的税费总额=7X3%=0.03V万元

V=2790.18—1448.32—57.41—83.71-0.03V

V=1165.77万元

故:

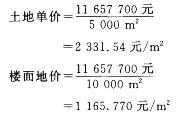

土地总价=1165.77万元

第3题:

现有某待开发项目建筑面积为3850㎡,从当前开始开发期为2年。根据市场调查分析,该项目建成时可出售50%,半年后和一年后分别售出其余的30%和20%,出售的平均单价为2850元,㎡。若折现率为15%,则该项目开发完成后的总价值的当前现值为( )万元。

A.766

B.791

C.913

D.1046

第4题:

B.765.85

C.791.24

D.912.62

第5题:

采用假设开发法评估某写字楼在建工程的价值,应从该写字楼建成后的价值中减去()。

B、已投入的开发建设成本

C、后续开发建设的必要支出

D、后续开发建设应获得的正常利润

第6题:

现拟开发建设某写字楼,预计3年后建成并全部售出,总建筑面积为10000m2,可售建筑面积为8000m2,销售单价为1.6万元/m2,若报酬率为8%,折现率为10%。则测算该写字楼开发完成后的现值是( )万元。

A.9616.83

B.10161.05

C.12021.04

D.12800

第7题:

估价要求:需要评估该块土地于2007年10月1日出让之日的正常市场价格,为招标出让确定底价提供参考依据。

【解】

估价过程:

(1)选择估价方法。该块土地属于待开发房地产,适用假设开发法估价,因此选用假设开发法,具体是采用假设开发法中的现金流量折现法。

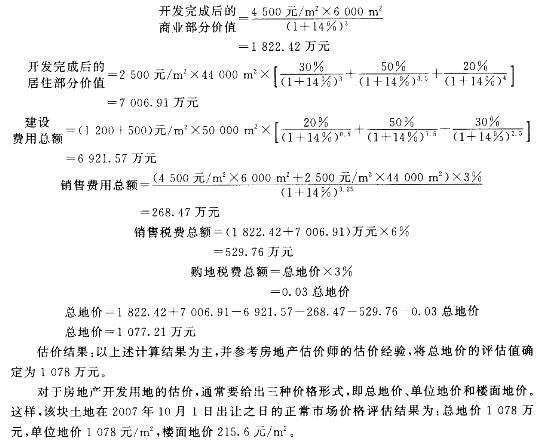

(2)选择最佳的开发利用方式。通过市场调查研究,得知该块土地的最佳开发利用方式如下:①用途为商业与居住混合。②容积率达到最大的允许程度,即为5,因此总建筑面积为50000m2。③建筑密度适宜为30%。④建筑物层数确定为18层,其中1~2层的建筑面积相同,均为3000m2,适宜为商业用途。3~18层的建筑面积相同,均为2750m2,适宜为居住用途。故商业用途的建筑面积共计6000m2,居住用途的建筑面积共计44000m2。

(3)预计开发期。预计从取得土地使用权之日起计,共需3年时间才能完全建成投入使用,即2010年10月1日建成。

(4)预测开发完成后的房地产价值。根据对房地产市场的调查分析,预计商业部分在建成后可以全部售出,居住部分在建成后可售出30%,半年后再可售出50%,其余20%需一年后才能售出;商业部分在出售时的平均价格为每平方米建筑面积4500元,居住部分在出售时的平均价格为每平方米建筑面积2500元。

(5)测算有关税费和折现率。建筑安装工程费预计为每平方米建筑面积1 200元;勘察设计和前期工程费及管理费用等预计为每平方米建筑面积500元;估计在未来3年的开发期内,建设费用(包括勘察设计和前期工程费、建筑安装工程费、管理费用等)的投入情况如下:第一年需投入20%,第二年需投入50%,第三年投入余下的30%。广告宣传和销售代理费等销售费用预计为售价的3%,在建成前半年开始投入至全部售完为止;两税一费和交易手续费等销售税费预计为售价的6%。折现率选取14%。据了解,如果得到该土地,还需要按照取得价款的3%缴纳契税等税费。

(6)求取地价。估价时点为2007年10月1日,将所有的收入和支出均折算到该时间上的价值。

对于房地产开发用地的估价,通常要给出三种价格形式,即总地价、单位地价和楼面地价。这样,该块土地在2007年10月1日出让之日的正常市场价格评估结果为:总地价4940万元,单位地价4940元/m2,楼面地价988元/m2。

第8题:

某企业有一在建工程,于2005年10月1日带抵押债务转让。已知该在建工程占地面积10000m2,土地使用年限为2003年10月1日~2043年9月30日,规划容积率为5%,1~4层规划为商业,建筑面积为2万m2;5~20层规划为写字楼,建筑面积为3万m2。项目总开发成本为3000元/m2,管理费用为开发成本的5%,项目建成后,商业用于经营,写字楼全部出售。经调查,育关数据如下:

(1)项日2004年6月动工,2005年10月1日已完成了30%的工程量,实际资金投入为总开发成本及管理费用的30%,预计在经过24个月即可完成全部工程。假定费用均匀投入。

第9题:

B、6277.78

C、6722.22

D、7847.22

第10题:

B.765.85

C.791.24

D.912.62