经济法

问答题甲服装企业为增值税一般纳税人,2012年度取得销售收入8800万元,销售成本为5000万元,会计利润为845万元,2012年,甲企业其他相关财务资料如下:(1)在管理费用中,发生业务招待费140万元,新产品的研究开发费用280万元(未形成无形资产计入当期损益)。(2)在销售费用中,发生广告费700万元,业务宣传费140万元。(3)发生财务费用900万元,其中支付给与其有业务往来的客户借款利息700万元,年利率为7%,金融机构同期同类贷款利率为6%。(4)营业外支出中,列支通过具备法定资格的公益性社会

题目

问答题

甲服装企业为增值税一般纳税人,2012年度取得销售收入8800万元,销售成本为5000万元,会计利润为845万元,2012年,甲企业其他相关财务资料如下:(1)在管理费用中,发生业务招待费140万元,新产品的研究开发费用280万元(未形成无形资产计入当期损益)。(2)在销售费用中,发生广告费700万元,业务宣传费140万元。(3)发生财务费用900万元,其中支付给与其有业务往来的客户借款利息700万元,年利率为7%,金融机构同期同类贷款利率为6%。(4)营业外支出中,列支通过具备法定资格的公益性社会组织向遭受自然灾害的地区的捐款50万元,支付给客户的违约金10万元。(5)已在成本费用中列支实发工资总额500万元,并实际列支职工福利费105万元,上缴工会经费10万元并取得工会经费专用拨缴款收据,职工教育经费支出20万元。计算甲企业2012年度的应纳税所得额。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业2015年度销售收入为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。

A.3.0%

B.3.4%

C.17%

D.68%

B.3.4%

C.17%

D.68%

答案:B

解析:

本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。

第2题:

某企业只生产和销售甲产品,2012年度,预计销售收入为10万元,盈亏临界点的销售额为8万元,变动成本率为40%,目标利润为2万元,则下列说法中,错误的是( )。

A、预计企业实现的利润为1.2万元

B、企业的固定成本为4.8万元

C、企业的固定成本降低0.8万元,可以实现企业的目标

D、企业的销售收入提高到11万元,可以实现企业的目标

B、企业的固定成本为4.8万元

C、企业的固定成本降低0.8万元,可以实现企业的目标

D、企业的销售收入提高到11万元,可以实现企业的目标

答案:D

解析:

选项A,预计企业实现的利润=(10-8)×(1-40%)=1.2(万元);选项B,企业的固定成本=8×(1-40%)=4.8(万元);选项C,当目标利润为2万元时,固定成本=10×(1-40%)-2=4(万元);选项D,当目标利润为2万元时,销售收入=(2+4.8)/(1-40%)=11.33(万元)。

第3题:

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

本年度允许该企业税前扣除的职工教育经费为()万元。

A:15

B:3.75

C:7.5

D:10

A:15

B:3.75

C:7.5

D:10

答案:C

解析:

A项所述错误,该企业增值税税率为17%,不是13%。B项所述错误,业务宣传费和广告费不超过当年销售收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。而业务招待费是按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。C、D两项表述的内容是正确的。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

第4题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入利润率为( )。

A.16.89%

B.17.89%

C.18.0%

D.19.0%

根据上述资料回答下列问题:

销售收入利润率为( )。

A.16.89%

B.17.89%

C.18.0%

D.19.0%

答案:B

解析:

销售收入利润率= ×100%=17.89%。

×100%=17.89%。

×100%=17.89%。第5题:

2012年度B企业的销售利润率为30%,销售利润为60万元,则其销售收入净额为( )

A.180万元

B.200万元

C.18万元

D.1 50万元

B.200万元

C.18万元

D.1 50万元

答案:B

解析:

根据销售利润率=销售利润/销售收入净额×100%,所以销售收入净额为200万元。

第6题:

某企业2011年取得的销售收入为1000万元,广告费实际支出额为400万元。该企业在本年度将广告费400万元全额从销售收入中扣除。2012年,该企业取得销售收入1200万元,广告费支出额为80万元,按照税法规定,企业2012年应调整的应纳税所得额为()万元。

A:调增100

B:调减100

C:调增250

D:调减250

B:调减100

C:调增250

D:调减250

答案:B

解析:

根据税法规定,企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。该企业2011年广告费税前扣除限额=1000*15%=150万元,实际支出额400万元,本年度该企业实际支付广告费400万元>150万元,2011年应调增应纳税所得额250万元,可结转至2012年。2012年扣除限额为1200*15%=180万元,实际发生广告费80万元,可结转2011年应扣除的100万元,因此2012年应纳税所得额应调减100万元。

第7题:

甲企业2017年销售收入为5000万元,总成本为3500万元;2018年销售收入为6500万元,总成本为4500万元,则在固定成本总额不变的情况下,变动成本率为( )。

A.30%

B.50.25%

C.66.67%

D.85%

B.50.25%

C.66.67%

D.85%

答案:C

解析:

变动成本率=(4500-3500)/(6500-5000)=66.67%。

第8题:

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。

该企业本年度应纳企业所得税()万元。

A:119.375

B:120.375

C:125

D:115

A:119.375

B:120.375

C:125

D:115

答案:A

解析:

A项所述错误,该企业增值税税率为17%,不是13%。B项所述错误,业务宣传费和广告费不超过当年销售收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。而业务招待费是按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。C、D两项表述的内容是正确的。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。

第9题:

某企业只生产和销售甲产品,2012年度,预计销售收入为10万元,盈亏临界点的销售额为8万元,变动成本率为40%,目标利润为2万元,则下列说法中,错误的是( )。

A.预计企业实现的利润为1.2万元

B.企业的固定成本为4.8万元

C.企业的固定成本降低0.8万元,可以实现企业的目标

D.企业的销售收入提高到11万元,可以实现企业的目标

B.企业的固定成本为4.8万元

C.企业的固定成本降低0.8万元,可以实现企业的目标

D.企业的销售收入提高到11万元,可以实现企业的目标

答案:D

解析:

选项A,预计企业实现的利润=(10-8)×(1-40%)=1.2(万元);选项B,企业的固定成本=8×(1-40%)=4.8(万元);选项C,当目标利润为2万元时,固定成本=10×(1-40%)-2=4(万元);选项D,当目标利润为2万元时,销售收入=(2+4.8)/(1-40%)=11.33(万元)。

第10题:

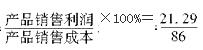

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

成本利润率为( )。

A.21.56%

B.24.76%

C.25.34%

D.27.37%

根据上述资料回答下列问题:

成本利润率为( )。

A.21.56%

B.24.76%

C.25.34%

D.27.37%

答案:B

解析:

成本利润率= ×100%=24.76%。

×100%=24.76%。

×100%=24.76%。