会计学

单选题某化工企业外购一批已税化妆品10万元,加工制造成应税化妆品销售,获含税销售收入16万元。则计算其消费税的销售额应为()。A 16万元B 6万元C 13.68万元D 3.68万元

题目

16万元

6万元

13.68万元

3.68万元

参考答案和解析

相似问题和答案

第1题:

某化妆品生产企业为一般纳税人,(1)1月15日向某大型商场销售化妆品一批,开具增值税专用发票,价款30万元,税额5.1万元;(2)1月20日向某单位销售化妆品一批,开具普通发票,含税销售额4.68万元。货款均已收妥,该化妆品适用消费税率为30%。要求:根据上述资料回答下列问题:

(1)下列关于业务(1)说法正确的是()

A.应纳增值税为5.1万元

B.应纳消费税为7.69万元

C.应纳消费税为9万元

D.应纳增值税为3.9万元

(2)下列关于业务(2)说法正确的是()。

A.应纳增值税为0.80万元

B.应纳消费税为1.2万元

C.应纳消费税为1.4万元

D.应纳增值税为0.68万元

参考答案:AC;BD

第2题:

某化妆品厂为增值税一般纳税人,下设一非独立核算门市部,2006年5月该厂将生产的一批化妆品50万元(市场价格,不含税)交门市部销售,门市部当月销售部分化妆品取得含税销售额46.8万元,化妆品消费税税率为30%,则该化妆品厂2006年5月应缴纳消费税( )。

A.15万元

B.21.43万元

C.12万元

D.17.14万元

应纳消费税=46.8÷(1+17%)×30%=12(万元)。

第3题:

某化妆品生产企业为增值税一般纳税人,本月初库存外购化妆品的余额为12万元,本月购进化妆品80万元(不含增值税),月末外购化妆品的余额为6万元。化妆品的消费税税率为30%。本月准予扣除的外购已税化妆品的消费税税额为()

A、240000元

B、288000元

C、222000元

D、258000元

第4题:

B.39

C.42

D.22

第5题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

第6题:

某酒厂外购一批已税白酒,购货发票上说明不含增值税的销价为10万元。该厂用典香对其进行调香后销售,取得不含增值税的销售额为18万元。该白酒适用消费税税率为25%,则该酒厂本期应纳消费税税额为

( )。

A.4.5万元

B.7万元

C.2.5万元

D.2万元

第7题:

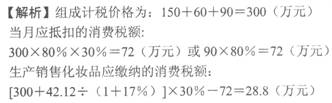

某化妆品生产企业为增值税一般纳税人,11月上旬从国外进口一批化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品9800件,对外批发销售5000件,取得不含税销售额300万元;向消费者零售600件,取得含税销售额42.12万元。 该企业国内生产应缴纳的消费税( )万元。

A.28.8

B.72

C.5.78

D.100.8

第8题:

某化妆品生产企业为增值税一般纳税人,本月销售成套化妆品开具增值税专用发票上注明的价款500万元,增值税85万元,本月准予扣除的外购应税化妆品的买价(不含增值税)为100万元,化妆品的消费税税率为30%,本月该企业销售化妆品应纳消费税的税额为()

A、150万元

B、120万元

C、175.5万元

D、124.5万元

第9题:

B.22

C.39

D.42

第10题:

B.42

C.84

D.140