大学选修课

单选题储蓄率不变,GDP的增长率不变,增长率中工资和利润的比例也不变,则可得出()不变化。A 货币的总量B 货币的流通速度C 利润率D 通货膨胀率

题目

货币的总量

货币的流通速度

利润率

通货膨胀率

相似问题和答案

第1题:

根据哈罗德-多马模型,在资本-产出比不变条件下,储蓄率越高,经济增长率越低。( )

A.正确

B.错误

解析:根据哈罗德-多马模型,在资本-产出比不变条件下,储蓄率越高,经济增长率越高。

第2题:

在不增发新股的情况下,下列说法正确的是( )。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

解析:在不增发新股的情况下,如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值增长,则该年的实际增长率会超过上年的可持续增长率,该年的可持续增长率也会超过上年的可持续增长率;如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值下降,则该年的实际增长率会低于上年的可持续增长率,该年的可持续增长率也会低于上年的可持续增长率。

第3题:

在关于可持续增长率的影响因素中,其他因素不变,( )。

A.公司的可持续增长率与利润率同向变动

B.公司的可持续增长率与用于分红的利润反向变动

C.公司的可持续增长率与资产效率同向变动

D.公司的可持续增长率与财务杠杆反向变动

E.公司的可持续增长率与留存比例反向变动

第4题:

要求:

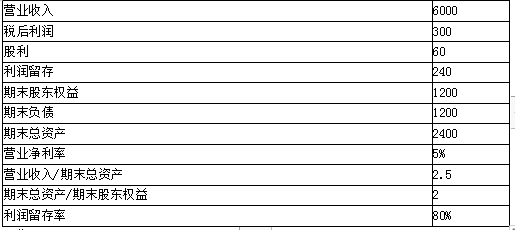

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

第5题:

可持续增长的假设条件中的财务政策不变的含义包括( )。 A.资产负债率不变 B.销售增长率-资产增长率 C.不增加负债 D.股利支付率不变

可持续增长假设条件中的财务政策不变体现为资产负债率不变和股利支付率不变。

第6题:

计算分析题:设利润在国民收入中的比重(P/Y)为0.2;利润收入者的储蓄倾向Sp为0.4,工资收入者的储蓄倾向Sw为0.2,资本-产量比率为3,试根据新剑桥模型计算:(1)储蓄率;(2)经济增长率;(3)如果Sp、Sw、C都不变,要使经济增长率达到12%,P/Y与W/Y分别应该是多少?这时收入分配发生了什么变化?

(1)S=0.2×0.4+0.8×0.2=24%;(2)G=S/C=24%/3=8%;

(3)12%×3=X×0.4+(1-X)×0.2;

X=80%。

即P/Y=80%;W/Y=20%。说明利润收入占总收入的比重上升,工资收入占总收入的比重下降。经济增长以加剧收入分配不平等为前提;经济增长的结果也必然加剧收入分配的不平等。

第7题:

此题为判断题(对,错)。

第8题:

A.越低

B.越高

C.不变

D.不能确定

第9题:

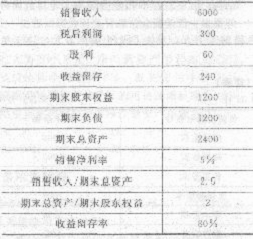

甲公司上年主要财务数据如表所示(单位:万元): 要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(1)上年的可持续增长率=240/(1200—240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1—80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知.本年末总资产=w/z.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高销售净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1—100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:w=8000(万元),即本年的实际增长率=(8000—6000)/6000=33.33%

结论:在仅仅提高收益留存率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1—80%×5%×2.5×2.5)=33.33%

假设本年的销售额为w万元,则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=w/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000--6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据销售收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65—6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

第10题:

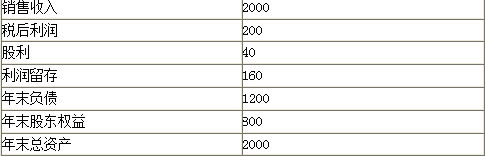

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】