中级金融专业

单选题某公司打算运用6个月期的沪深300股价指数期货为其价值600万元的股票组合套期保值,该组合的β值为1.2,当时的期货价格为400元,则该公司应卖出的期货合约数量为( )份。A15B27C30D60

题目

15

27

30

60

相似问题和答案

第1题:

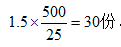

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为$2100000的股票组合,当时的指数期货价格为300点,该组合的卢值为1. 50。一份S&P500股指期货合约的价值为300×$500=$150000。因而应卖出的指数期货合约数目为( )。

A.14

B.21

C.10

D.28

38.B【解析】计算过程如下:合约份数=现货总价值÷单位期货合约价值× =2100000÷ 150000×1.5= 21(张)。

第2题:

B.27

C.30

D.60

第3题:

某私募基金想运用4个月期的沪深300股指期货合约来对冲某个价值为10.5亿元的股票组合,该组合的D系数为1.2,当时的股指期货价格为2800点,则应在股指期货市场建立股指期货的头寸为( )。

A.卖出1500张指数期货合约

B.买入1500张指数期货合约

C.卖出150张指数期货合约

D.买入150张指数期货合约

答案为A。一份沪深300股指期货合约的价值是:2800?300=840000(元),因而应该卖出的指数期货合约数目是:N=1050000000?840000?1.2=1500(张)。所以正确答案是A项。

第4题:

A.10 B. 14 C. 21 D. 28

第5题:

B.27

C.30

D.60

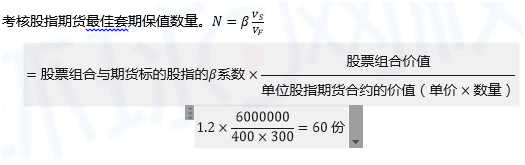

其中,为股票组合的价值;为单位股指期货合约的价值(等于期货价格乘以合约大小);β为该股票组合与期货标的股指的β系数。因为股票组合没有单位价格,因此很少使用套期保值比率,直接计算套期保值需要的最佳期货数量比较合适。

由于一份该期货合约的价值为400×300=12万元,因此该公司应卖出的期货合约的数量为:

1.2*600/12=60份。

第6题:

某公司想运用4个月期的沪深300股票指数期货合约来对冲某个价值为800万元的股票组合,当时的指数期货价格为4 200点,该组合的β值为1.5。一份沪深300股指期货合约的价值为126万元。则应卖出的指数期货合约的数目为( )份。[2011年3月真题] A.4 B.6 C.10 D.13

本题考核的是在一定条件下,股指期货合约份数的计算。

第7题:

B.20

C.35

D.30

第8题:

某公司想运用4个月期的S&P500股票指数期货合约来对冲某个价值为2100000美元的股票组合,当时的指数期货价格为300点,该组合的β值为1.50。一份S&P500股指期货合约的价值为:300?500=150000(美元)。因而应卖出的指数期货合约数目为( )张。

A.10

B.14

C.21

D.28

根据合约份数的计算公式,可得:合约份数=(现货总价值/单位期货合约价值)?β=(2100000?150000)?1.5=21(张)。

第9题:

B.27

C.30

D.60

其中,Vs为股票组合的价值;Vf为单位股指期货合约的价值(等于期货价格乘以合约大小);β为该股票组合与期货标的股指的β系数。因为股票组合没有单位价格,因此很少使用套期保值比率,直接计算套期保值需要的最佳期货数量比较合适。

其中,Vs为股票组合的价值;Vf为单位股指期货合约的价值(等于期货价格乘以合约大小);β为该股票组合与期货标的股指的β系数。因为股票组合没有单位价格,因此很少使用套期保值比率,直接计算套期保值需要的最佳期货数量比较合适。

由于一份该期货合约的价值为400×300=12万元,因此该公司应卖出的期货合约的数量为:1.2*600/12=60份。@##

第10题:

B:买入1500张期货合约

C:卖出150张期货合约

D:买入150张期货合约