金融

相似问题和答案

第1题:

试述法律关系及其构成。

(1)法律关系是根据法律规范产生的,主体之间的权利义务关系或权力义务关系。是经法律规范调整的一定的社会关系的特殊形式。

(2)法律关系的构成要素包括:主体、客体和内容。

第一,法律关系的主体:是指法律关系的参加者,即在法律关系中权利的享有者和义务的承担者。根据我国法律规定,包括:自然人;法人;非法人组织;国家。

第二,法律关系的客体:是指法律关系主体的权利和义务所指向的对象。法律关系的客体包括:物;非物质财富;行为;国家、社会和个人的基本经济、政治和精神财富。

第三,法律关系的内容包括权利、权力与义务。权利是国家通过法律规定,对法律关系主体作出或不作出某种行为或要求他人作出或不作出某种行为的许可和保障。是权利人的某种资格、能力或自由。本质上就是国家对某种行为的许可和保障。权力是“行为者影响其他行为者的能力”,其特征是行为者能直接以自己的强力迫使相对人服从自己的意志。也是一种资格、能力或自由。义务是国家通过法律规定,对法律关系主体某些行为的一种约束、限制、负担和责任。它或者表现为要求人们必须作出一定的行为,或者表现为要求人们必须抑制一定行为。

第2题:

A转账业务的笔数比上一年度翻了一番

B每笔银行卡业务的平均金额超过1万元

C转账业务的金额是各银行卡业务中最高的

D取现业务的笔数不到银行卡业务总数的一半

;

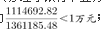

;B选项错误,“2007年全年共办理了银行卡业务1361185.49万笔,金额1114692.82亿元”,所以每笔银行卡业务的平均金额为

;

;D选项错误,查看资料进行比较可知C正确。取现业务696597.58万笔,银行卡业务1361185.48万笔,显然

。

。故正确答案为C。

第3题:

试述法律关系中权利和义务的联系和相互转化。

在法律关系中,主体的地位可以不尽相同,但法律关系所体现的权利和义务在总体上都是统一的。这种统一,首先表现在主体的权利和义务相对存在于同一法律关系之中,一方的权利或义务是以某种方式同另一方的义务或权利联系在一起的。其次也表现在法律关系主体往往在不同程度上兼有权利主体和义务主体两重性,或者说这些主体所享有的权利和承担的义务,包含在一个密切关联的整体之中。无论法律关系中的权利和义务归属是否分明,都有大量的主体在事实上既是权利主体,又是义务主体,二者兼而有之,也就是在享受一定权利的同时,又承担一定的义务。在法律关系中,权利和义务是紧密相联的,法律关系的参与者就是在法律关系中享有权利并承担义务的主体。有的法律关系,权利和义务是相互转化的。以法院的审判活动为例,对于审判具体案件来说,这是法院的权利;而对于国家宪法和有关法律对它的要求来说,这又是它的义务。还有这样一种法律关系,就是实现一个主体的权利,要求不固定的主体通过履行义务来保障。

第4题:

试述经济规制法律关系的设立、变更、终止。

正确答案:有了一定的经济法的法律规范存在,再加之某些法律事实的出现,就会引起经济规制法律关系的设立、变更或终止。

(一)经济规制法律关系的设立

经济规制法律关系的设立也称为经济规制法律关系的形成、发生,是指因法律事实的出现而在经济规制法律关系主体之间产生一定的经济权利、义务关系,即新设一种经济规制法律关系。经济规制法律关系设立是一种原始设立,是经济规制法律关系从无到有的过程。

(二)经济规制法律关系的变更

经济规制法律关系的变更是指既存的经济规制法律关系构成要素的变化,包括主体变更、客体变更和内容变更三种情况。主体变更即通常所说的主体权利义务的继承。客体变更是指经济规制法律关系中权利义务所共同指向对象的变更。内容变更是经济权利和经济义务的变化。经济规制法律关系的变更往往是主体变更、客体变更和内容变更中多方因素变动共同作用的结果,其中一个构成要素的变动通常会引起其他要素的改变。

(三)经济规制法律关系的终止

经济规制法律关系的终止,一般称为经济规制法律关系的消灭,指的是经济规制法律关系主体之间经济权利和义务的消灭。引起经济规制法律关系终止的原因有:主体消灭,即经济规制法律关系的参加者死亡或因其他事由而终止,如被主管机关吊销营业执照或主体身份被撤销、因解散而终止等;依照法律规定履行了义务,也就是经济规制法律关系因为义务履行完毕而消灭。经济规制法律关系终止后,主体之间的经济权利和义务即行消灭。

第5题:

在银行卡消费中,不存在以下()关系。

- A、持卡人与发卡行因发行银行卡、消费款项的结算与清偿产生的委托法律关系和借贷法律关系

- B、持卡人和特约商户因持卡人消费而使用银行卡结算产生的服务法律关系

- C、发卡行和特约商户因特约商户受理银行卡而产生的委托法律关系及结算法律关系

- D、持卡人和特约商户因发行银行卡而产生的委托法律关系及结算法律关系

正确答案:D

第6题:

试述劳动法律关系的特征。

第7题:

试述教育法律关系的基本特点。

教育法律关系就其性质不同可分为两类:一类是纵向型的法律关系,也称行政法律关系;另一类是横向型的法律关系,也称民事法律关系。教育行政关系是国家行政机关在行使其教育行政权力过程中发生的关系。这一关系反映的是国家与教育的纵向关系,其实质是国家如何领导和管理教育的活动。教育行政关系与一般行政关系相比,虽有共同的特征,但又有很大的差异性。这是因为学校活动是在民主化、科学化的要求下进行的,参与这一活动的主体教师、科研人员以及学生是脑力劳动者,从事着精神领域中的创造性活动。它要求尊重知识、尊重创见和实践,尊重教育客观规律。这就要求法律在调整这方面的关系时,不能将它与一般的行政关系同等对待。教育民事法律关系是在不具有行政隶属关系的学校与行政机关、企事业组织、集体经济组织、社会团体、个人之间在教育活动过程中发生的关系。这类法律关系是在共同意思表示的基础上建立起来的,各个平等主体之间在教育教学活动中所引起的财产所有和流转是这类关系的基本内容。教育法律关系涉及面颇广,有些具有明显教育特征的民事关系,往往并不属于民法的调整范围,如近些年来办学体制出现的多元化等,这一类特殊的具有民事性质的社会关系,单靠民法调整是很不够的,必须由教育法和民法共同完成这一任务。23.公益性是学校及其他教育机构有别于企业组织的根本性特点。所谓公益,就是公共利益,全体人民的利益。在我国是指中华人民共和国的国家利益和中华人民共和国全体社会成员的共同利益。

略

第8题:

试述继承法律关系的三要素。

继承法律关系,是指由继承法律规范所调整的,民事主体之间因公民死亡时对其个人财产进行继承而发生的民事权利义务关系。继承法律关系的三要素是:

(一)继承法律关系的主体继承法律关系的主体,是指依照法律的规定或遗嘱的指定而对被继承人的遗产享有权利和承担义务的民事主体。继承法律关系的主体主要包括:

1.继承人,是指严格意义上的继承法律关系主体,包括法定继承人和遗嘱继承人。

2.受遗赠人,是指继承人之外的按照遗嘱指定而取得遗产的人。

3.遗赠扶养协议中的扶养人,是指根据遗赠扶养协议对死者承担生养死葬义务并可取得遗产的人。

4.酌情分得遗产的人,是指继承人之外的依法在一定条件下可以分得被继承人遗产的人。

此外,继承法律关系的主体还包括利害关系人和继承参与人,所谓利害关系人,是指被继承人生前的债权、债务关系人和财产合伙人或共有人。所谓继承参与人,是指参与继承法律关系的诉讼活动,但并不承受实体权利义务的人,主要包括继承人之外的遗产管理人、遗嘱执行人、遗嘱见证人和继承人、受遗赠人、酌情分得遗产的人的法定代理人。

(二)继承法律关系的内容继承法律关系的内容,是指继承法律关系的权利主体所享有的权利,即继承遗产的权利,和继承法律关系的义务主体所承担的义务,即不得侵害继承人的继承权。继承权有广义和狭义之分,狭义上的继承权,是指严格意义上的继承权,专指法定继承人和遗嘱继承人享有的权利。广义上的继承权,是指除法定继承人和遗嘱继承人之外的受遗赠人的受遗赠权、酌情分得遗产人的酌情分得遗产权、以及国家、集体对无主财产的取得权。

(三)继承法律关系的客体继承法律关系的客体,是指继承法律关系主体的权利和义务共同指向的对象--遗产。

第9题:

试述存款货币银行银行卡业务的种类。

正确答案:银行卡是由银行发行、供客户办理存取款和转账支付的新型服务工具的总称。它包括信用卡、支票卡、记账卡、智能卡等。

(1)信用卡。信用卡是代替现金和支票使用的支付工具,发卡人可以是银行,也可以是公司或零售商店。银行作为发卡人的操作程序是;与商店约定,接受持卡人凭信用卡购货;然后由商店向银行收款;银行于月底汇总向顾客收款。信用卡具有“先消费,后付款”的特点。发卡银行通常还为持卡者规定有一个透支限额,即可超过存款金额进行支付。信用卡是银行卡中数量最多的一种。

(2)支票卡。支票卡又称支票保证卡,是供客户签发支票时证明其身份的卡片。卡片载明有客户的帐号、签名和有效期限。这种卡流行于欧洲,针对“欧洲支票”作证明之用,无授信功能。

(3)记账卡。记账卡是一种可以在与银行电子计算机总机相联的各种终端机上使用的塑料卡。卡上的磁带中储存有持卡人的个人密码、开户银行编码、账户等。提取现款或购物时,将其插入相关终端机,比如商店的售货终端机内,客户即可获得现款或直接办理转账付款。记账卡不同于信用卡,不能获得银行授信。我国现在普遍发展的“借记卡”属于这一类。

(4)智能卡。智能卡中主要的一种叫灵光卡,又叫记忆卡。卡上带有微型集成电路处理器,具有自动计算、数据处理和存储功能,可以记忆客户每笔收支和存款余额。由于具有存储记忆功能,在没有与银行电子计算机联机的终端机的地方也可使用。再一种是激光卡。这是一种运用激光技术的全息摄像卡。它把全息像与磁性记录结合起来,存储持卡人的安全照片,从而可有多种用途。

第10题:

零售银行业务中的个人业务包括()

- A、储蓄业务

- B、银行卡业务

- C、理财业务

- D、代理业务

正确答案:C