中级运输经济

相似问题和答案

第1题:

A、综合杠杆系数越大企业的经营风险越大

B、综合杠杆系数越大企业的财务风险越大

C、综合杠杆系数能够起到财务杠杆和经营杠杆的综合作用

D、综合杠杆能够表达企业边际贡献与税前利润之比率

E、综合杠杆系数能够估计出销售额变动对每股收益的影响

第2题:

复合杠杆的作用在于( )。

A.用来估计销售变动对息税前利润的影响

B.用来估计销售额对每股利润造成的影响

C.揭示经营杠杆与财务杠杆之间的关系

D.揭示企业面临的风险对企业投资的影响

解析:复合杠杆系数=财务杠杆系数×经营杠杆系数=(EPS/EPS)/(Q/Q)。

第3题:

融资决策中的总杠杆具有如下性质( )。

A.总杠杆能够起到财务杠杆和经营杠杆的综合作用

B.总杠杆能够表达企业边际贡献与税前盈余的比率

C.总杠杆能够估计出销售额变动对每股收益的影响

D.总杠杆系数越大,企业经营风险越大

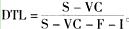

解析:营业杠杆和财务杠杆的连锁作用称为总杠杆,它是经营杠杆和财务杠杆的连乘积。两种杠杆共同起作用,那么销售稍有变动就会使每股收益产生更大的变动。其计算公式为:(S-VC)/(S-VC-F-I),由此公式可知,它是边际贡献与税前利润的比率。

第4题:

B. 没有优先股时,联合杠杆能够表达企业边际贡献与税前利润的比率

C. 联合杠杆能够估计出销售额变动对每股收益的影响

D. 联合杠杆系数越大,企业财务风险越大

第5题:

总杠杆的意义是( )。

A.影响息税前利润

B.普通股每股税后利润变动率相当于销售额(营业额)变动率的倍数

C.是营业杠杆系数和财务杠杆系数的总和

D.影响普通股每股税后利润

解析:总杠杆是指营业杠杆和财务杠杆的联合作用,它的意义是,普通股每股税后利润变动率相当于销售额(营业额)变动率的倍数。故选B。

第6题:

融资决策中的总杠杆具有如下性质( )。

A.总杠杆能够起到财务杠杆和经营杠杆的综合作用

B.总杠杆能够表达企业边际贡献与税前盈余的比率

C.总杠杆能够估计出销售额变动对每股收益的影响

D.总杠杆系数越大,企业经营风险越大

E.总杠杆系数越大,企业财务风险越大

解析:本题考点:总杠杆作用。总杠杆是财务杠杆和经营杠杆共同起连锁作用的结果,它反映销售额变动对每股收益的影响,即

它也反映边际贡献与税前盈余的比率,即

它也反映边际贡献与税前盈余的比率,即

第7题:

下列有关杠杆的说法正确的有( )。

A.经营杠杆影响营业利润

B.财务杠杆影响每股收益

C.总杠杆影响每股收益

D.只要总资本营业利润率高于举债成本,财务杠杆正效应必定出现

解析:根据三个杠杆的定义可知:经营杠杆影响营业利润;财务杠杆影响每股收益;总杠杆影响每股收益。只要总资本营业利润率高于举债成本,财务杠杆正效应必定出现;只要总资本营业利润率小于举债成本,财务杠杆负效应必定出现。

第8题:

在进行筹资决策分析时,总杠杆系数可以理解为( )之间的比率。

A.息前税前盈余变动率与销售额变动率

B.普通股每股收益变动率与销售额变动率

C.普通股每股收益变动率与息前税前盈余变动率

D.息前税前盈余变动率与普通股每股收益变动率

第9题:

复合杠杆具有如下性质( )。

A.复合杠杆能够起到财务杠杆和经营杠杆的综合作用

B.复合杠杆能够估计出销售变动对每股利润的影响

C.复合杠杆系数越大,企业经营风险越大

D.只要企业同时存在固定成本和固定财务费用等财务支出,就会存在复合杠杆的作用

复合杠杆系数=经营杠杆系数×财务杠杆系数,所以复合杠杆系数越大,可能是经营杠杆系数越大,也可能是财务杠杆系数越大,所以选项c的说法是不正确的。

第10题:

B.是普通股每股收益变动率与息税前利润变动率之间的比率

C.反映产销量变动对普通股每股收益变动的影响

D.总杠杆系数越大,企业风险越大