00157 管理会计(一)

单选题在零部件是自制还是外购的决策中,不需要考虑的成本是()A 自制的变动性生产成本B 外购的运杂费用C 如果外购就可以避免的成本D 即使外购也不能避免的成本

题目

自制的变动性生产成本

外购的运杂费用

如果外购就可以避免的成本

即使外购也不能避免的成本

相似问题和答案

第1题:

在进行零部件的自制还是外购决策时,如果企业外部存在该零部件的完全竞争市场,并且自制与外购的经济分析无明显差别,则应优先选择外购。 ( )

A.正确

B.错误

解析:如果单凭外购价格低于企业当前自制成本就决定外购,可能达不到真正降低成本的目的。因为一旦选择了外购,就会造成长期性的作业能力闲置,造成预先取得的长期资源的浪费,增加闲置能力成本。

第2题:

此题为判断题(对,错)。

第3题:

企业在生产经营活动中,有时会面临零部件自制还是外购的决策问题。假设无论外购还是自制,企业固定成本总额均不变,那么进行这类问题决策时,一般只考虑( )。 A.自制零部件的单位成本是否低于外购单价 B.自制零部件的单位变动成本是否低于外购单价 C.自制零部件是否盈利 D.自制零部件是否亏损

由于固定成本不变化,因此,需要考虑的只是单位变动成本和外购单价之间的关系,答案是B。

第4题:

在零部件的外购不减少固定成本的情况下,决策时()

- A、自制零部件的单位变动成本>购买价格,应外购

- B、自制零部件的单位变动成本<购买价格,应自制

- C、自制零部件的单位变动成本>购买价格,应自制

- D、自制零部件的单位变动成本<购买价格,应外购

正确答案:A,B

第5题:

B.送货的及时性

C.供货商的新产品研发能力

D.本企业有关职工的抱怨程度

第6题:

A、自制

B、外购

C、自制与外购都行

D、自制与外购之外的方式

第7题:

在进行零部件的自制还是外购决策时,如果企业外部存在该零部件的完全竞争市场,并且自制与外购的经济分析无明显差别,则应优先选择外购。( )

答案解析:一旦选择了外购,就会造成长期性的作业能力闲置,造成预先取得的长期资源的浪费,增加闲置能力成本。(参见教材496页)

第8题:

在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当相关成本分析法。()

第9题:

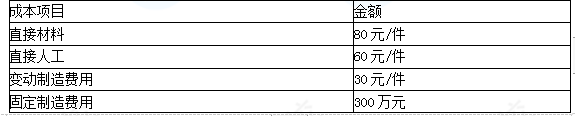

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

第10题:

在自制还是外购的决策中,()是无关成本。

- A、外购成本

- B、变动成本

- C、专属固定成本

- D、分配固定成本

正确答案:D