财务成本管理

相似问题和答案

第1题:

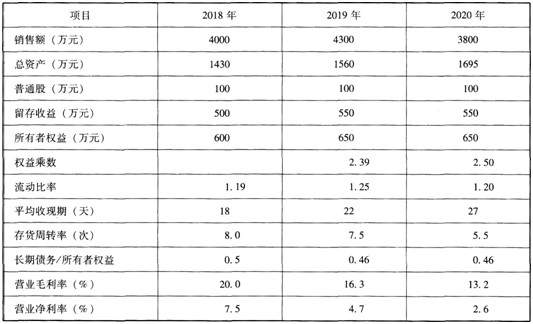

ABC公司近三年的主要财务数据和财务比率如下: 20X 5年 20 X 6年 20 X 7年 营业收入(万元) 4000 4300 3800 总资产(万元) 1430 1560 1695 普通股(万元) t00 100 100 保留盈余(万元) 500 550 550续表 20X5年 20X 6年 20X7年 所有者权益合计 600 650 650 流动比率 119% 125% 120% 平均收现期(天) 18 22 27 存货周转率 8.O 7.5 5.5 债务/所有者权益 1.38 1.40 1.61 长期债务/N有者权益 O.5 O.46 O.46 营业毛利率 20.O% 16.3% 13.2% 营业净利率 7.5% 4.7% 2.6% 要求:

(1)分析说明该公司运用资产获利能力的变化及其原因;

(2)分析说明该公司资产、负债及所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在20×8年应从哪些方面改善公司的财务状况和经营业绩。

(1)①该公司总资产净利率在平稳下降,说明其运用资产获利的能力在降低,其原因是总资产周转率和营业净利率都在下降。

②总资产周转率下降的原因是平均收现期延长和存货周转率下降。

③营业净利率下降的原因是营业毛利率在下降;尽管在20×7年大力压缩了期间费用,仍未能改变这种趋势。

(2)①该公司总资产在增加,主要原因是存货和应收账款占用增加。

②负债是筹资的主要来源,其中主要是流动负债,所有者权益增加很少,大部分盈余都用于发放股利。

(3)①扩大销售;②降低存货;③降低应收账款;

④增加收益留存;⑤降低进货成本。

【解析】通过计算可知20×7年的毛利比20×6年减少199.3万元,20×7年的净利润比20×6年减少103.3万元,按照最高的所得税税率33%计算,20×7年的利润总额比20×6年减少的最大值是154.2万元,也就是说,毛利的减少额大于利润总额的减少额接近50万元,由此可知,20×7年的期间费用比20×6年压缩了大约50万元。注意:影响利润总额的主要因素是“毛利”和“期间费用”,期间费用减少会导致利润总额上升。

第2题:

净资产收益率反映了企业所有者投入资本的获利能力,说明了企业筹资、投资、资产营运等各项财务及其管理活动的效率。( )

【答案】√

【解析】净资产收益率反映了企业所有者投入资本的获利能力,说明了企业筹资、投资、资产营运等各项财务及其管理活动的效率。

第3题:

财务分析的内容包括( )。

A.资产结构分析

B.资金运用分析

C.获利能力分析

D.偿债能力分析

E.综合能力分析

第4题:

B.分析企业的债务偿还能力

C.分析企业的获利能力

D.分析企业利润的未来发展趋势

第5题:

第6题:

以下属于金融企业财务报表分析内容的是()

A、资产运用效率分析

B、资产质量分析

C、获利能力分析

D、现金流量分析

第7题:

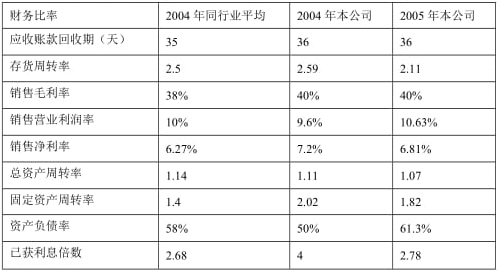

某公司2010年销售收入为62500万元,比上年提高28%,有关财务比率为:

说明:该公司正处于免税期。要求(1)运用杜邦财务分析原理,比较2009年该公司与同行业平均净资产收益率,定性分析差异的原因。(2)运用杜邦财务分析的原理,比较2010年与2009年净资产收益率,定性分析其变化原因。

本公司:

权益乘数:1/(1-50%)=2

净资产收益率=销售净利率×资产周转率×权益乘数

=7.2%×1.11×2=15.98%

全行业:

权益乘数=1/(1-58%)=2.38

行业平均净资产收益率=6.27%×1.14×2.38=17.02%

销售净利率高于同行业水平,是因为销售成本率比同行业低2%,或毛利率高2%,利息率较同行业低1.33%。资产周转率低于同行业水平0.03次,主要原因是应收账款回收慢。权益乘数低于同行业水平,因为负债较少。

(2)2010年与2009年比较:

2009年净资产收益率=7.2%×1.11×2=15.98

2010年净资产收益率=6.81%×1.07×1/(1-613.%)=18.83%

销售净利率比1999年低0.39%,主要原因是销售净利率上升了1.42%。资产周转率下降,主要是因为固定资产和存货周转率下降。权益乘数增加,主要是负债增加。

第8题:

借助于利润表提供的信息,可以帮助管理者( )。

A.分析企业资产的结构及其状况

B.分析企业的债务偿还能力

C.分析企业的获利能力

D.分析企业利润的未来发展趋势

第9题:

假设该公司没有营业外收支和投资收益,所得税税率不变。

要求:

(1)利用因素分析法说明该公司2020年与2019年相比净资产收益率的变化及其原因;

(2)分析说明该公司资产、负债、所有者权益的变化及其原因;

(3)假如你是该公司的财务经理,在2020年应从哪些方面改善公司的财务状况和经营业绩。

2019年总资产周转率=4300/[(1430+1560)/2]=2.88

2019年净资产收益率=4.7%×2.88×2.39=32.35%

2020年总资产周转率=3800/[(1560+1695)/2]=2.33

2020年净资产收益率=2.6%×2.33×2.50=15.15%

2020年比2019年净资产收益率下降了17.2%(32.35%-15.15%)

其中:

营业净利率变动影响=(2.6%-4.7%)×2.88×2.39=-14.45%

总资产周转率变动影响=2.6%X(2.33-2.88)×2.39=-3.42%

权益乘数变动影响=2.6%×2.33×(2.50-2.39)=0.67%

该公司2020年比2019年净资产收益率有所下降,其原因是营业净利率和总资产周转率都在下降。

其中:

总资产周转率下降的原因是平均收现期延长(从22天延长到了27天)和存货周转率下降(从7.5次下降为5.5次)。

营业净利率下降的原因是营业毛利率在下降(从16.3%下降到了13.2%)。

(2)

①该公司总资产在增加,主要原因是应收账款和存货占用增加。

②该公司负债在增加,主要原因是流动负债的增加,因为各年长期债务变化不大,各年长期债务分别为:

2018年=0.50×600=300(万元)、

2019年=0.46×650=299(万元)、

2020年=0.46×650=299(万元)。

③该公司所有者权益变化不大,除了2019年保留了50万元留存收益以外,其余各年实现的利润全部用于发放股利。

(3)扩大销售、降低进货成本、加速存货和应收账款的周转、增加留存收益。

第10题:

运用那些指标分析上市公司的获利能力?

正确答案: 1、主营业务利润率=主营业务利润÷主营业务成本。

2、销售净利率=净利÷销售收入。

3、资产收益率=净利润÷平均资产总额。

4、市盈率=每股市价÷每股收益。