财务成本管理

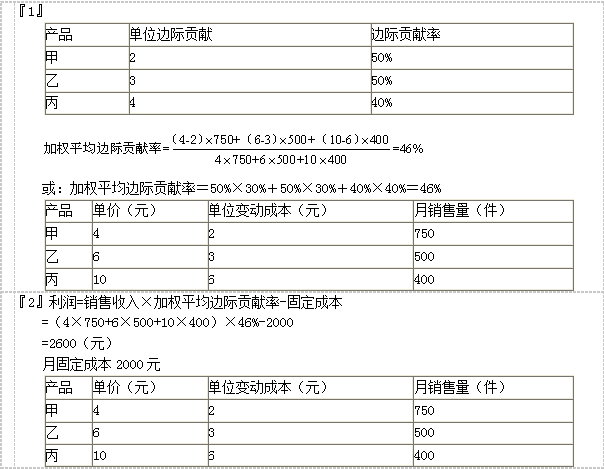

问答题计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、加权平均保本销售额。

题目

参考答案和解析

相似问题和答案

第1题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.加权平均边际贡献率= ∑(各产品安全边际率/各产品销售利润率)

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率= ∑(各产品边际贡献率/各产品占总销售比重)

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

「解析」根据教材内容可知,A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也不正确。

第2题:

要求:(1)计算加权平均的边际贡献率。

要求:(2)根据边际贡献率方程式计算该企业的当月利润。

第3题:

在生产多种产品的条件下,影响加权平均边际贡献率大小的因素是( )。

A.企业固定成本总额和各产品的销售比重

B.目标利润和固定成本总额

C.各种产品的销售比重和各种产品的边际贡献率

D.目标利润和各产品的边际贡献率

解析:[*]

第4题:

要求:(1)计算各产品的边际贡献;

(2)计算加权平均边际贡献率;

(3)根据加权平均边际贡献率计算预期税前利润。

乙产品的边际贡献=15000×(90-75)=225000(元)

丙产品的边际贡献=8000×(95-80)=120000(元)

(2)甲产品的销售收入=12000×100=1200000(元)

乙产品的销售收入=15000×90=1350000(元)

丙产品的销售收入=8000×95=760000(元)

总的销售收入=1200000+1350000+760000=3310000(元)

总的边际贡献=240000+225000+120000=585000(元)

加权平均边际贡献率=585000/3310000×100%=17.67%

(3)预期税前利润=总的销售收入×加权平均边际贡献率-固定成本

=3310000×17.67%-500000=84877(元)

第5题:

B.加权平均边际贡献率=Σ(各产品安全边际率×各产品销售息税前利润率)

C.加权平均边际贡献率=(利润+固定成本)/Σ各产品销售收入×100%

D.加权平均边际贡献率=Σ(各产品边际贡献率×各产品占总销售比重)

第6题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.加权平均边际贡献率=

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率=

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

根据教材内容可知,A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也正确。

第7题:

表 16-2 产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算 B 产品的盈亏平衡销售额和盈亏平衡销售量。

加权平均边际贡献率=(1500×10+1000×9+2500×7)/80000*100%=51.875%

或加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重) =37.5%*50%+18.75%*60%+43.75%*50%=51.875%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=50000/51.875%=96386(元)

(2)B 产品的盈亏平衡销售额=加权平均保本销售额×B 产品的销售百分比=96386× 18.75%=18072(元)

B 产品的盈亏平衡销售量=B 产品的盈亏平衡销售额/B 产品的单价=18072/15=1205(件)

第8题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

解析:选项A、D是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,C也是正确的,但边际贡献率=销售利润率÷安全边际率,所以B是错误的。

第9题:

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

(1)加权平均边际贡献率=37.5%×50%+18.75%×60%+43.75%×50%

=51.875%

加权平均保本销售额=50000/51.875%≈96386(元),

(2)B产品的盈亏平衡销售额=96386×18.75%≈18072(元)

B产品的盈亏平衡销售量=18072/15≈1205(件)

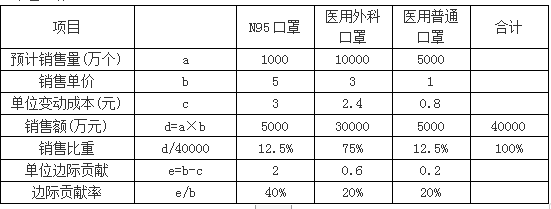

第10题:

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算医用外科口罩的盈亏平衡销售额和盈亏平衡销售量。

(1)加权平均边际贡献率=(1000×2+10000×0.6+5000×0.2)/40000=22.5%

或,加权平均边际贡献率=40%×12.5%+20%×75%+20%×12.5%=22.5%

加权平均保本销售额=固定成本总额/加权平均边际贡献率=2250/22.5%=10000(万元)

(2)医用外科口罩的盈亏平衡销售额=10000×75%=7500(万元)

医用外科口罩的盈亏平衡销售量=7500/3=2500(万个)。