财务成本管理

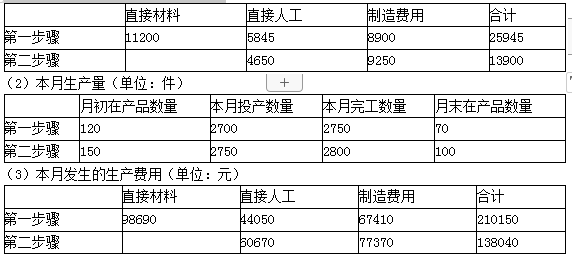

问答题甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用逐步综合结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。第一步骤耗用的原材料在生产开工时一次投人,各个生产步骤加工成本费用陆续发生,第一步骤和第二步骤月末在产品完工程均为本步骤的50%。2017年6月的成本核算资料如下:(1)月初在产品成本(单位:元)(2)本月生产量(单位:件)(3)本月发生的生产费用(单位:元)要求:编制第一

题目

参考答案和解析

相似问题和答案

第1题:

A、第三生产步骤正在加工的在产品

B、第二生产步骤正在加工的在产品

C、第二生产步骤完工入库的半成品

D、第一生产步骤正在加工的在产品

第2题:

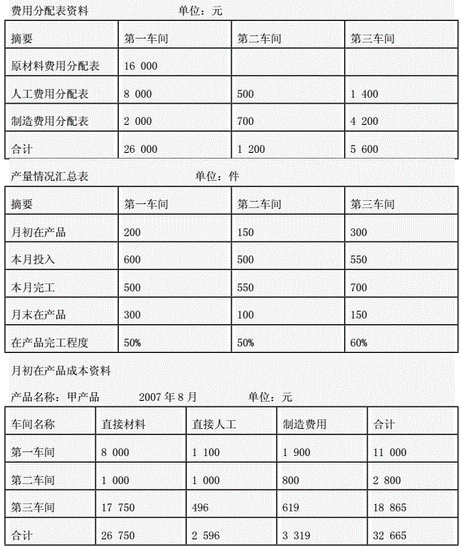

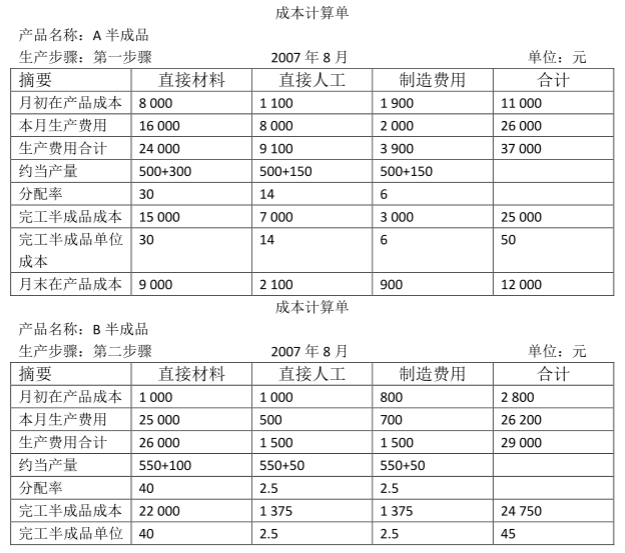

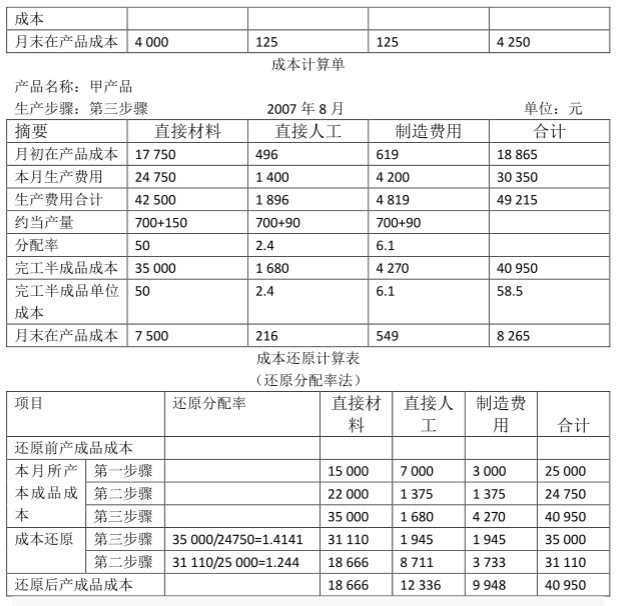

某厂大量大批生产甲产品,分三个步骤分别由三个基本生产车间分步骤连续加工。第一步骤完工的A半成品转入第二步骤加工成B半成品,B半成品再转入第三步骤加工成甲产成品。为了加强成本管理,该厂采用分步法计算甲产品成本。2007年8月份有关资料如下:

要求:采用综合结转分步法计算甲产品成本,并进行成本还原。

第3题:

采用平行结转分步法,第二生产步骤的广义在产品不包括( )。

A.第一生产步骤正在加工的在产品

B.第二生产步骤正在加工的在产品

C.第二生产步骤完工入库的半成品

D.第三生产步骤正在加工的在产品

解析:在平行结转分步法下,在产品是指广义的在产品,它不仅包括正在本步骤加工的在产品,还包括经过本步骤加工完毕,但还没有最后成为产成品的一切半成品。根据这种定义,答案应当是A。

第4题:

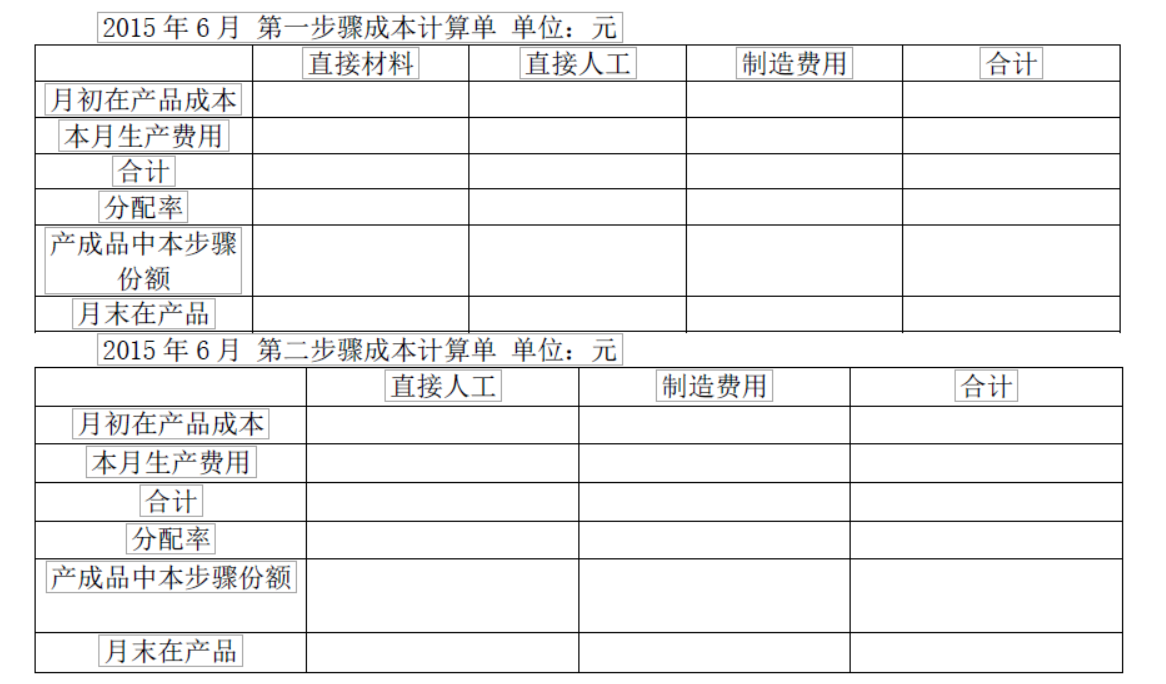

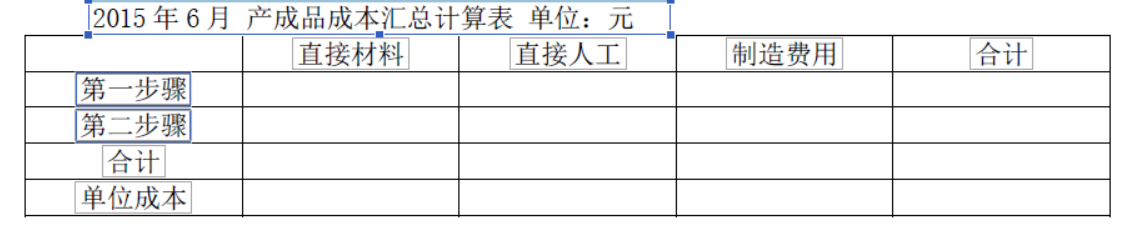

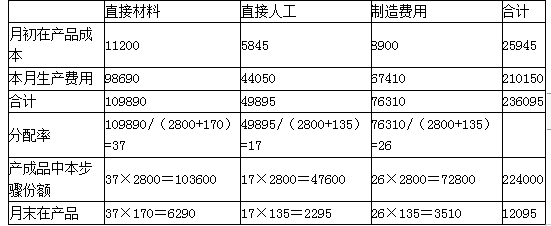

原材料在第一步骤生产开工时一次投入,备个步骤加工成本类费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015 年6 月的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:

(1)制造第一、二步骤成本计算单(结果值入下列表格)

(2)编制产品成本汇总计算表(结果填入下列表格)

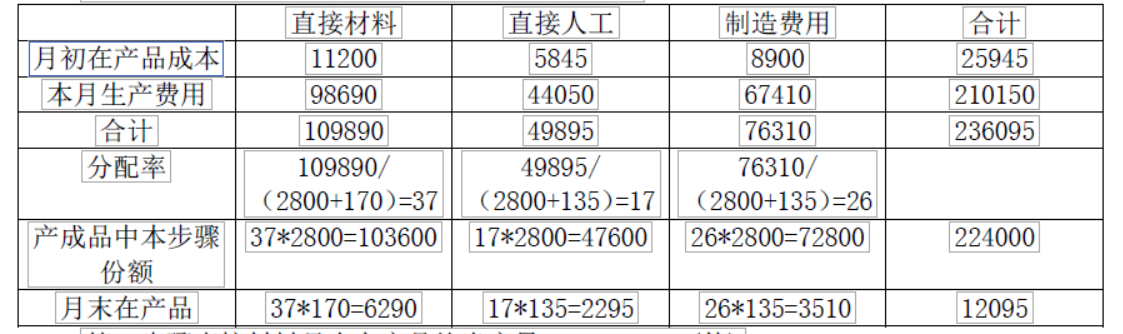

第一步骤直接材料月末在产品约当产量=70+100=170(件)

第一步骤直接人工月末在产品约当产量=70*50%+100=135(件)

第一步骤制造费用月末在产品约当产量=70*50%+100=135(件)

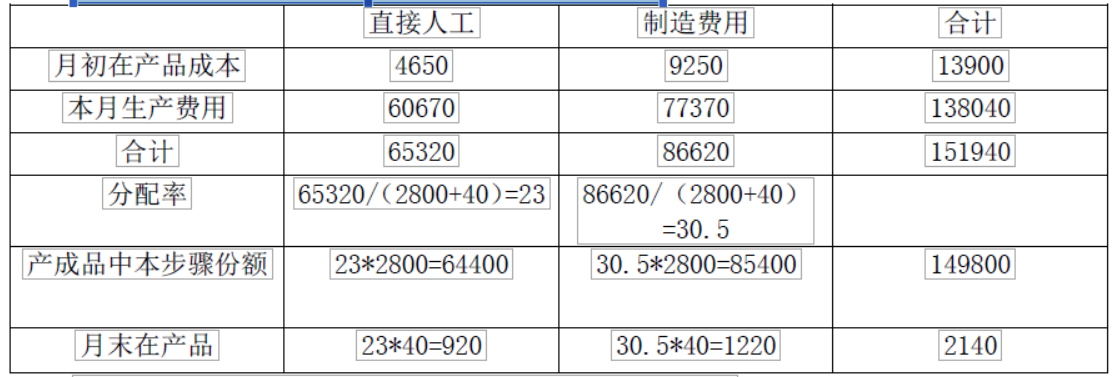

(2) 2015 年 6 月 第二步骤成本计算单 单位:元

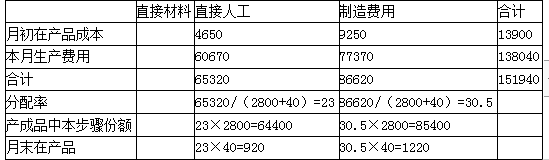

第二步骤直接人工月末在产品约当产量=100*40%=40(件)

第二步骤制造费用月末在产品约当产量=100*40%=40(件)

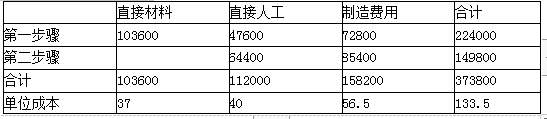

(3)2015 年 6 月 产成品成本汇总计算表 单位:元

第5题:

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生;第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、二步骤成本计算单。

(2)编制产成品成本汇总计算表。

第—步骤成本计算单

2015年6月 单位:元

生产费用在完工产品与月末在产品之间的分配。

①关于“完工产品”。是指企业最终完工的产成品。

②关于“在产品”。是指“广义在产品”,即包括该步骤的尚未加工完成的在产品和该步骤已经完成但尚未最终完成的产品。(它及它以后,以前步骤在产品不算)

第一车间直接材料在产品约当产量=70+100=170(件)

第一车间直接人工/制造费用在产品约当产量=70×50%+100=135(件)

第二步骤成本计算单

2015年6月 单位:元

说明:

第二车间直接人工/制造费用在产品约当产量=100x40%=40(件)

(2)编制产品成本汇总计算表(结果填入下列表格)

产成品成本汇总计算表

2015年6月 单位:元

第6题:

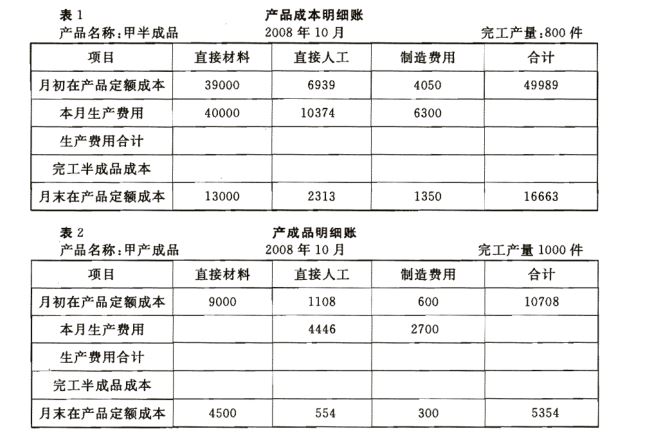

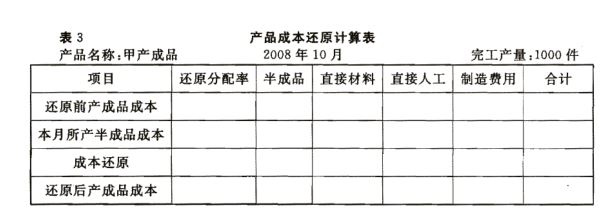

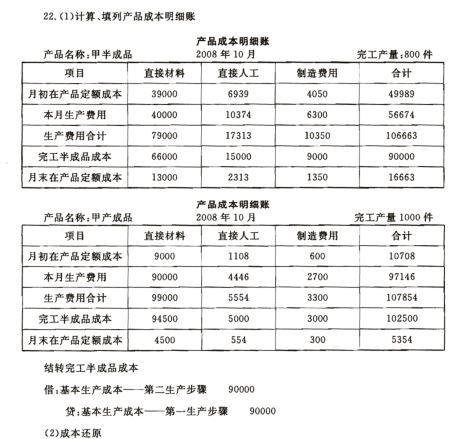

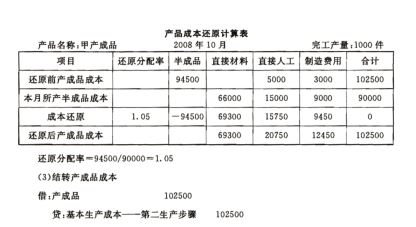

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

第7题:

B.第一生产步骤正在加工的在产品

C.第一生产步骤完工入库的半成品

D.第二生产步骤正在加工的在产品

E.第二生产步骤完工入库的半成品

第8题:

在平行结转分步法下,第二生产步骤的在产品包括:()

A、第一生产步骤正在加工的在产品

B、第二生产步骤正在加工的在产品

C、第二生产步骤完工入库的半成品

D、第三步骤正在加工的在产品

第9题:

B.65

C.60

D.130

第10题:

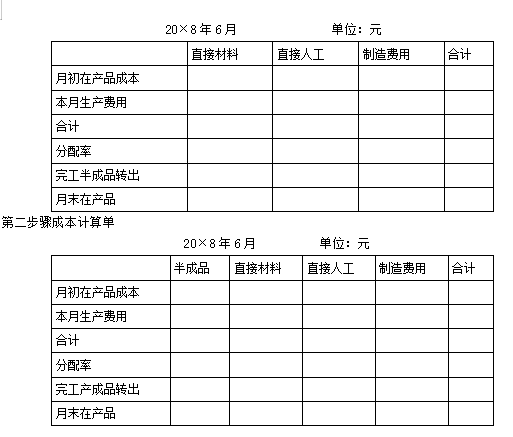

第一步骤耗用的原材料在生产开工时一次投入,其他成本费用陆续发生;第二步骤除耗用第一步骤半成品外,还需要追加其他材料,追加材料及其他成本费用陆续发生;第一步骤和第二步骤月末在产品完工程度均为本步骤的50%。

20×8年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、第二步骤成本计算单(结果填入下列表格,不用列出计算过程)。

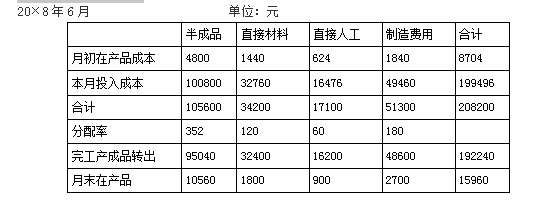

第一步骤成本计算单

(2)编制产成品成本还原计算表(结果填入下列表格,不用列出计算过程)。

计算说明:

直接材料约当产量=280+50=330(件)

直接材料分配率=23760/330=72(元/件)

完工半成品转出直接材料=280×72=20160(元)

直接人工和制造费用约当产量=280+50×0.5=305(件)

直接人工分配率=32940/305=108(元/件)

完工半成品转出直接人工=280×108=30240(元)

制造费用分配率=54900/305=180(元/件)

完工半成品转出制造费用=280×180=50400(元)

第二步骤成本计算单

计算说明:

半成品约当产量=270+30=300(件)

半成品分配率=105600/300=352(元/件)

完工产成品转出半成品=270×352=95040(元)

直接材料、直接人工和制造费用约当产量=270+30×0.5=285(件)

直接材料分配率=34200/285=120(元/件)

完工产成品转出直接材料=270×120=32400(元)

直接人工分配率=17100/285=60(元/件)

完工产成品转出直接人工=270×60=16200(元)

制造费用分配率=51300/285=180(元/件)

完工产成品转出制造费用=270×180=48600(元)

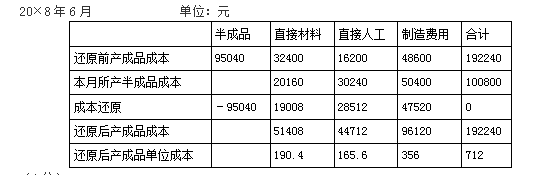

(2)产成品成本还原计算表

计算说明:

成本还原直接材料=95040/100800×20160=19008(元)

成本还原直接人工=95040/100800×30240=28512(元)

成本还原制造费用=95040/100800×50400=47520(元)

还原后产成品单位成本=192240/270=712(元/件)