财务成本管理

单选题下列关于易变现率的计算公式中,正确的是()。A 易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营流动资产B 易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产C 易变现率=长期性资产来源/经营流动资产D 易变现率=长期资产/流动资产

题目

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营流动资产

易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产

易变现率=长期性资产来源/经营流动资产

易变现率=长期资产/流动资产

相似问题和答案

第1题:

下列关于无风险收益率的计算公式中,正确的有()。

A.纯粹利率+通货膨胀补偿率

B.必要收益率-风险收益率

C.货币时间价值+风险收益率

D.预期收益率一实际收益率

无风险收益率=纯粹利率(货币时间价值)+通货膨胀补偿率;必要收益率=无风险收益率+风险收益率,所以无风险收益率=必要收益率一风险收益率。

第2题:

关于投资债券的实际收益率的计算公式,下列表述正确的是( )。

投资债券的实际收益率公式为:实际收益率=名义收益率一通货膨胀率(或称为价格指数)。当通货膨胀发生时,货币的实际购买能力下降,会出现投资收益在量上虽然增加,但在市场上能购买的东西却相对减少的情况。

第3题:

下列关于存货可变现净值的表述中,正确的是( )。

A.可变现净值等于存货的市场销售价格

B.可变现净值等于销售存货产生的现金流入

C.可变现净值等于销售存货产生现金流入的现值

D.可变现净值是确认存货跌价准备的重要依据之一

可变现净值,是指在日常活动中,存货的估计售价减去完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。所以ABC都不符合题意。

第4题:

B.营业低谷期的易变现率为1,是适中型筹资政策

C.营业低谷期的易变现率小于1,是保守型筹资政策

D.营业高峰期的易变现率,数值越小风险越大

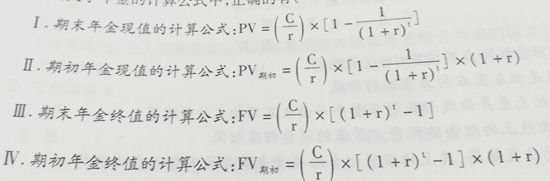

第5题:

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

第6题:

以下关于质押价值、质押率的说法中,正确的是( )。

A.质物的适用性差、变现能力差,应适当降低质押率

B.质物的适用性差、变现能力差,应适当提高质押率

C.质物的实体性贬值越快,越应提高质押率

D.质押价值与质押率成正比

解析:质物的适用性、变现能力。对变现能力较差的质押财产应适当降低质押率。质押价值与质押率成反比。质物的实体性贬值越快,越应降低质押率。质押价值与质押率成反比。

第7题:

B:贴现利息=票据的票面金额/贴现率*贴现期

C:贴现利息=贴现率*贴现期/票据的票面金额

D:贴现利息=票据的票面额/贴现率/贴现期

第8题:

下列关于存货可变现净值的表述中,正确的是( )。

A.可变现净值等于存货的市场销售价格

B.可变现净值等于销售存货产生的现金流入

C.可变现净值等于销售存货产生的现金流入的现值

D.可变现净值是确认存货跌价准备的重要依据之一

解析:可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。故选项ABC都不符合题意。

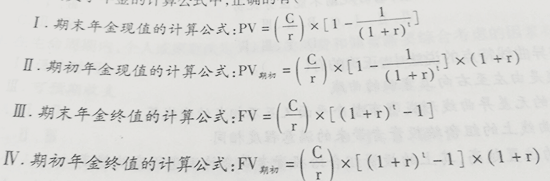

第9题:

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

第10题:

B、易变现率=[(股东权益+长期债务+流动负债)-长期资产]/经营流动资产

C、易变现率=长期性资产来源/经营流动资产

D、易变现率=长期资产/流动资产

【考点“易变现率”】