财务成本管理

单选题在期权价值大于0的情况下,下列关于看涨期权和看跌期权的表述中,不正确的是( )。A 期权的时间溢价=期权价值-内在价值B 无风险利率越高,看涨期权的价格越高C 看跌期权价值与预期红利大小成反向变动D 股价波动率的增加会使期权价值增加

题目

单选题

在期权价值大于0的情况下,下列关于看涨期权和看跌期权的表述中,不正确的是( )。

A

期权的时间溢价=期权价值-内在价值

B

无风险利率越高,看涨期权的价格越高

C

看跌期权价值与预期红利大小成反向变动

D

股价波动率的增加会使期权价值增加

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在其他因素不变的情况下,下列关于影响期权价值因素的表述中,不正确的有()。

A.在期权价值大于0的情况下,随着股票价格的上升,看涨期权的价值增加,看跌期权的价值下降

B.到期时间越长会使期权价值越大

C.无风险报酬率越髙,看涨期权的价格越高,看跌期权的价格越低

D.看涨期权价值与预期红利大小呈正向变动,而看跌期权价值与预期红利大小呈反向变动

B.到期时间越长会使期权价值越大

C.无风险报酬率越髙,看涨期权的价格越高,看跌期权的价格越低

D.看涨期权价值与预期红利大小呈正向变动,而看跌期权价值与预期红利大小呈反向变动

答案:B,D

解析:

对于美式期权来说,较长的到期时间能增加期权的价值,对于欧式期权来说,较长的到期时间不一定能增加期权的价值,所以选项B的表述不正确;看跌期权价值与预期红利大小呈正向变动,而看涨期权价值与预期红利大小呈反向变动,所以选项D的表述不正确。

第2题:

下列公式中,正确的是( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看涨期权净损益=空头看涨期权到期日价值-期权价格

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看涨期权净损益=空头看涨期权到期日价值-期权价格

答案:A,B,C

解析:

空头看涨期权净损益=空头看涨期权到期日价值+期权价格,所以选项D不正确。

第3题:

下列公式中,正确的是( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权净损益=空头看涨期权到期日价值+期权价格

C.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

D.空头看跌期权净损益=空头看跌期权到期日价值-期权价格

正确答案:ABC

空头看跌期权净损益=空头看跌期权到期日价值+期权价格, 因此,选项D错误。

空头看跌期权净损益=空头看跌期权到期日价值+期权价格, 因此,选项D错误。

第4题:

下列关于看涨期权和看跌期权价值的表述中,正确的有( )。

A、看涨期权价值的上限是股票价格,下限是内在价值

B、看跌期权价值的上限是执行价格,下限是内在价值

C、只要未到期,看涨期权的价值都是高于其内在价值的

D、当股票价格高到一定程度,看涨期权的时间溢价几乎为零

B、看跌期权价值的上限是执行价格,下限是内在价值

C、只要未到期,看涨期权的价值都是高于其内在价值的

D、当股票价格高到一定程度,看涨期权的时间溢价几乎为零

答案:A,B,D

解析:

股票将来没有价值,期权到期时肯定不会被执行,即期权到期时将一文不值,所以期权的现值也为零。所以C选项不正确。股价越高,期权被执行的可能性越大。股价高到一定程度,执行期权几乎是可以肯定的,或者说,股价再下降到执行价格之下的可能性已微乎其微。此时,期权持有人已经知道他的期权将被执行,可以认为他已经持有股票,唯一的差别是尚未支付执行所需的款项。该款项的支付,可以推迟到执行期权之时。在这种情况下,期权执行几乎是肯定的,而且股票价值升高,期权的价值也会等值同步增加。所以D选项是正确的。

第5题:

下列关于期权到期日价值的表述中,正确的有( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权到期日价值=-Max(股票市价-执行价格,0)

C.多头看跌期权到期日价值=Max(执行价格-股票市价,0)

D.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

B.空头看涨期权到期日价值=-Max(股票市价-执行价格,0)

C.多头看跌期权到期日价值=Max(执行价格-股票市价,0)

D.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

答案:A,B,C,D

解析:

多头看涨期权到期日价值=Max(股票市价-执行价格,0),所以选项A正确;空头看涨期权到期日价值=-Max(股票市价-执行价格,0),所以选项B正确;多头看跌期权到期日价值=Max(执行价格-股票市价,0),所以选项C正确;空头看跌期权到期日价值=-Max(执行价格-股票市价,0),所以选项D正确。

第6题:

(2017年)甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有( )。

A.看涨期权处于实值状态

B.看跌期权处于虚值状态

C.看涨期权时间溢价大于0

D.看跌期权时间溢价小于0

B.看跌期权处于虚值状态

C.看涨期权时间溢价大于0

D.看跌期权时间溢价小于0

答案:A,B

解析:

股价大于执行价格,看涨期权处于实值状态,选项A正确;股价大于执行价格,看跌期权处于虚值状态,选项B正确。时间溢价=期权价值-内在价值,题目没有给出相关信息,无法判断时间溢价。

第7题:

甲股票当前市价20元,市场上有以该股票为标的资产的看涨期权和看跌期权,执行价格均为18元。下列说法中,正确的有()。

A.看涨期权处于实值状态

B.看涨期权时间溢价大于0

C.看跌期权处于虚值状态

D.看跌期权时间溢价小于0

B.看涨期权时间溢价大于0

C.看跌期权处于虚值状态

D.看跌期权时间溢价小于0

答案:A,B,C

解析:

对于看涨期权来说,标的资产现行市价高于执行价格时,该期权处于实值状态,选项A正确。对于看跌期权来说,标的资产的现行市价高于执行价格时,该期权处于虚值状态。选项C正确。期权的时间溢价是一种等待的价值,只要未到期,时间溢价就是大于0的。选项B正确,选项D错误。

第8题:

关于到期日之前的期权价值,下列表述正确的是( )。

A.美式看涨期权的最大价值小于欧式看涨期权的最大价值

B.欧式看跌期权的最大价值等于美式看跌期权的最大价值

C.美式看涨期权的最大价值大于欧式看涨期权的最大价值

D.欧式看跌期权的最大价值大于美式看跌期权的最大价值

正确答案:D

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

关式看涨期权的最大价值等于欧式看涨期权的最大价值,美式看跌期权的最大价值小于欧式看跌期权的最大价值。故选D。

第9题:

下列关于期权的说法中,不正确的是( )。

A.看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的执行价格

B.看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格

C.同时购买某股票的看涨期权和看跌期权的投资策略,称为“多头对敲”

D.同时出售某股票的看涨期权和看跌期权的投资策略,称为“空头对敲”

B.看涨期权—看跌期权平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格

C.同时购买某股票的看涨期权和看跌期权的投资策略,称为“多头对敲”

D.同时出售某股票的看涨期权和看跌期权的投资策略,称为“空头对敲”

答案:A,C,D

解析:

平价定理成立的前提条件是,看涨期权与看跌期权具有相同的到期日和执行价格,选项 A 的说法不正确、选项 B 的说法正确;多头对敲是指同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,选项 C 的说法不正确;空头对敲是指同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同,选项 D 的说法不正确。

第10题:

下列关于期权内涵价值和时间价值的说法,正确的是( )。

A.实值看涨期权和看跌期权的内涵价值均大于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

D.平值看涨期权和看跌期权的内涵价值均等于0

答案:A,D

解析:

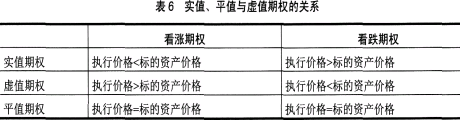

期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。