财务成本管理

单选题已知甲公司2012年的所有者权益为5000万元,其中优先股的账面价值为1000万元,发行在外的普通股股数为1000万股,优先股股数为500万股,普通股的每股收益为0.8元,该公司的市盈率为25,则甲公司的市净率为( )。A 4B 4.5C 5D 0.5

题目

4

4.5

5

0.5

相似问题和答案

第1题:

每股收益的影响因素包括净利润、优先股股权比例、发行在外的普通股股数、每股账面价值、普通股权益。()

第2题:

B、4.35

C、3.48

D、3.43

【考点“市净率”】

第3题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计算后的平均资本成本。

(1)长期银行借款资本成本=6%×(1-25%)=4.5%

(2)债券的资本成本=2000×6.86%×(1-25%)/[2000×(1-2%)]=5.25%

(3)优先股资本成本=3000×7.76%/[3000×(1-3%)]=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)平均资本成本=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%=9.5%

第4题:

B.属于普通股股东的当期净利润/当期发行在外的普通股数量

C.利润/优先股股利

D.利润/优先股股数

第5题:

B.4.5

C.5

D.0.5

每股市价=0.8×25=20(元)

市净率=每股市价/每股净资产=20/4=5

第6题:

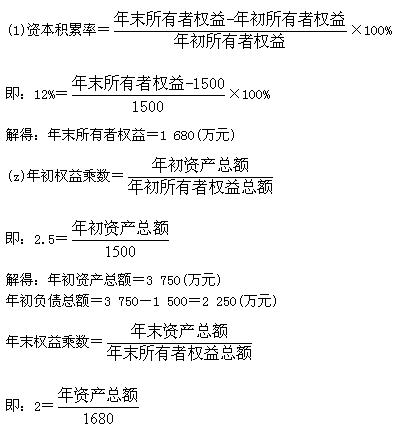

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第7题:

B:25

C:50

D:75

第8题:

已知甲公司2009年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为( )。

A.4.17

B.4.8

C.1.2

D.20

解析:甲公司的每股销售收入=1000/200=5(元),每股市价=1.2×20=24(元),市销率=每股市价/每股销售收入=24/5=4.8。

第9题:

B、900(借方)

C、1000(贷方)

D、1000(借方)

甲公司应调减所有者权益=9000-10000×80%=1000(万元),首先调整资本公积,因资本公积余额为900万元,所以应冲减的资本公积以900万元为限。

第10题:

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)计算发行债券的资本成本(不用考虑货币时间价值);

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算加权平均资本成本。

(2)债券资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股资本成本=7.76%/(1-3%)=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。