财务成本管理

多选题在生产多产品的企业中,下列会影响企业总边际贡献率的因素有()。A增加变动成本率较低的产品销量B减少固定成本负担C提高售价D降低变动成本

题目

增加变动成本率较低的产品销量

减少固定成本负担

提高售价

降低变动成本

相似问题和答案

第1题:

下列关于安全边际和边际贡献的表述中,错误的是( )。

A.边际贡献的大小,与固定成本支出的多少无关

B.边际贡献率反映产品给企业做出贡献的能力

C.提高安全边际或提高边际贡献率可以提高利润

D.降低安全边际率或提高边际贡献率可以提高销售利润率

解析:销售利润率=安全边际率×边际贡献率,安全边际率或边际贡献率与销售利润率同方向变动,故D不正确。

第2题:

下列可能会影响企业总边际贡献率的因素是( )。

A.增加变动成本率较低的产品销量

B.减少固定成本负担

C.提高售价

D.降低变动成本

固定成本的高低不会影响边际贡献。

第3题:

在生产多种产品的条件下,影响加权平均边际贡献率大小的因素是( )。

A.企业固定成本总额和各产品的销售比重

B.目标利润和固定成本总额

C.各种产品的销售比重和各种产品的边际贡献率

D.目标利润和各产品的边际贡献率

解析:[*]

第4题:

B.加权平均边际贡献率=Σ(各产品安全边际率×各产品销售息税前利润率)

C.加权平均边际贡献率=(利润+固定成本)/Σ各产品销售收入×100%

D.加权平均边际贡献率=Σ(各产品边际贡献率×各产品占总销售比重)

第5题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.加权平均边际贡献率=

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率=

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

根据教材内容可知,A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也正确。

第6题:

此题为判断题(对,错)。

第7题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.加权平均边际贡献率= ∑(各产品安全边际率/各产品销售利润率)

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率= ∑(各产品边际贡献率/各产品占总销售比重)

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

「解析」根据教材内容可知,A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也不正确。

第8题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

解析:选项A、D是教材中的表述,所以正确;因为:边际贡献=利润+固定成本,所以,C也是正确的,但边际贡献率=销售利润率÷安全边际率,所以B是错误的。

第9题:

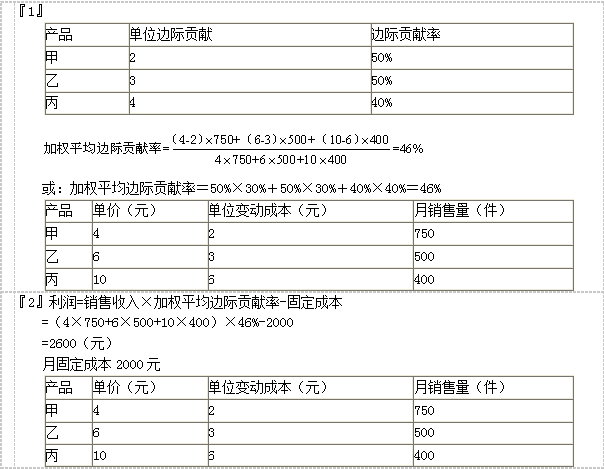

要求:(1)计算加权平均的边际贡献率。

要求:(2)根据边际贡献率方程式计算该企业的当月利润。

第10题:

要求:(1)计算各产品的边际贡献;

(2)计算加权平均边际贡献率;

(3)根据加权平均边际贡献率计算预期税前利润。

乙产品的边际贡献=15000×(90-75)=225000(元)

丙产品的边际贡献=8000×(95-80)=120000(元)

(2)甲产品的销售收入=12000×100=1200000(元)

乙产品的销售收入=15000×90=1350000(元)

丙产品的销售收入=8000×95=760000(元)

总的销售收入=1200000+1350000+760000=3310000(元)

总的边际贡献=240000+225000+120000=585000(元)

加权平均边际贡献率=585000/3310000×100%=17.67%

(3)预期税前利润=总的销售收入×加权平均边际贡献率-固定成本

=3310000×17.67%-500000=84877(元)