财务成本管理

多选题发放股票股利,可能会产生下列影响( )。A引起每股收益下降B使公司留存大量现金C股东权益各项目的比例发生变化D股票价格下跌

题目

引起每股收益下降

使公司留存大量现金

股东权益各项目的比例发生变化

股票价格下跌

相似问题和答案

第1题:

发放股票股利会引起()

A.公司资产的流出

B.股东权益总额的变化

C.每股盈利下降

D.股东权益项目的变化

第2题:

A、股票价格下跌

B、引起每股盈余下降

C、股东权益总额发生变化

D、使公司留存大量现金

E、股东权益各项目的比例发生变化

第3题:

发放股票股利会对股份公司产生下列影响( )。

A.减少未分配利润

B.增加公司股本额

C.引起每股利润下降

D.引起股东权益各项目的比例发生变化

第4题:

发放股票股利会产生下列影响( )。

A.引起公司资产的流出

B.引起股东权益各项目的比例发生变化

C.引起股东权益总额发生变化

D.引起每股利润下降

第5题:

发放股票股利,会产生下列影响( )。

A.引起每股盈余下降

B.使公司留存大量现金

C.股东权益各项目的比例发生变化

D.股东权益总额发生变化

解析:发放股票股利,F会对公司股东权益总额产生影响,但会发生资金在各股东权益项目间的再分配。发放股票股利后,若盈利总额不变,会由于普通股股数增加而引起每股盈余和每股市价下降;但又由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变;发放股票股利可使股东分享公司的盈余无须分配现金,这使公司留存了大量现金。

第6题:

发放股票股利,可能会产生下列影响( )。

A.引起每股收益下降

B.使公司留存大量现金

C.股东权益各项目的比例发生变化

D.股东权益总额发生变化

解析:发行股票股利不会对公司股东权益总额产生影响,但会发生资金在各股东权益项目之间的再分配。发放股票股利后,若公司的盈利总额不变,通常会由于普通股股数增加而引起每股收益和每股市价下降;但又由于股东所持股份的比率不变,每位股东所持股票的市场价值总额保持不变;发放股票股利可使股东分享公司的盈余无须分配现金,这使公司留存了大量现金。

第7题:

发放股票股利,可能会产生下列影响( )。

A.引起每股盈余下降

B.使公司留存大量现金

C.股东权益各项目的比例发生变化

D.股东权益总额发生变化

解析:发放股票股利,不会对公司股东权益总额产生影响,但会发生资金在各股东权益项目间的再分配。发放股票股利后,若盈利总额不变,通常会由于普通股股数增加而引起每股盈余和每股市价下降;但又由于股东所持股份的比例不变,每位股东所持股票的市场价值总额仍保持不变;发放股票股利可使股东分享公司的盈余无须分配现金,这使公司留存了大量现金。

第8题:

股票购回,会产生下列影响( )。

A.现金减少

B.每股盈余上升

C.股东权益总额发生变化

D.股票价格下跌

第9题:

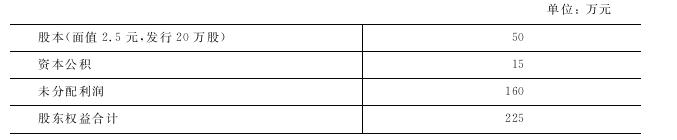

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

(1)每股收益=45÷20=2.25(元) 每股净资产=225÷20=11.25(元) 市盈率=20÷2.25=8.89 (2)①普通股总数增加=20×6%=1.2(万股) “股本”项目=50+1.2×2.5=53(万元) “未分配利润”项目=160-1.2×2.5=157(万元) “资本公积”项目=15(万元) ②发放股票股利后的每股收益=45÷21.2=2.12(元) ③发放股票股利后的每股净资产=225÷21.2=10.61(元) (3)进行股票分割后: ①普通股总数增加20万股,但每股面值降为1.25元,“股本”项目、“未分配利润”和“资本公积”项目均没有发生变化。 ②进行股票分割后的每股收益=45÷40=1.13(元) ③进行股票分割后的每股净资产=225÷40=5.63(元)

第10题:

B.公司股东权益总额发生变化

C.公司每股收益下降

D.公司股份总额发生变化