财务成本管理

单选题在不增发新股的情况下,企业去年的股东权益增长率为10%,本年的经营效率和财务政策与去年相同,则下列表述中,不正确的是( )。A 企业本年的销售增长率为10%B 企业本年的股东权益增长率大于10%C 企业本年的可持续增长率为10%D 企业去年的可持续增长率为10%

题目

企业本年的销售增长率为10%

企业本年的股东权益增长率大于10%

企业本年的可持续增长率为10%

企业去年的可持续增长率为10%

参考答案和解析

相似问题和答案

第1题:

在不增发新股的情况下,企业去年的股东权益增长率为8%,本年的经营效率和财务政策与去年相同,以下说法中,正确的有( )。

A、企业本年的销售增长率为8%

B、企业本年的可持续增长率为8%

C、企业本年的权益净利率为8%

D、企业本年的实体现金流量增长率为8%

第2题:

某企业2003年新增留存收益为300万元,所计算的可持续增长率为10%,若2004年不增发新股,且能保持财务政策和经营效率不变,预计2004年的净利润可以达到1210万元,则2004年的股利支付率为( )。

A.0.7521

B.0.7273

C.0.2479

D.0.1

解析:由于2003年可持续增长率为10%,且2004年不增发新股,保持财务政策和经营效率不变,所以,2003年的可持续增长率=2004年的销售增长率=2004年的净利润增长率=10%,因此,2004年的净利润=2003年的净利润×(1+10%),即:2003年的净利润=2004年的净利润/(1+10%)=1210/(1+10%)=1100(万元),2003年的股利支付率= (1100-300)/1100×100%=72.73%,因为2004年保持2003年的财务政策不变,所以, 2004年的股利支付率不变,仍然为72.73%。

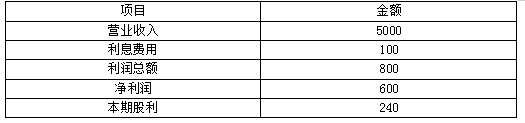

第3题:

某企业2008年末的所有者权益为2400万元,可持续增长率为10%。该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策与上年相同,且没有增发新股和回购股票。若2009年的净利润为600万元,则其股利支付率是( )。

A.30%

B.40%

C.50%

D.60%

【正确答案】:D

【答案解析】:根据题意可知,本题2009年实现了可持续增长,所有者权益增长率=可持续增长率=10%,所有者权益增加=2400×10%=240(万元)=2009年收益留存,所以股利支付额=600-240=360(万元),所以股利支付率=360/600=60%。

【该题针对“可持续增长率”知识点进行考核】

第4题:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

第5题:

下列有关可持续增长表述正确的是( )。

A.可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率

B.可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率

C.可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

D.在不发行新股的前提下,如果某一年的经营效率和财务政策与上年相同,则实际增长率等于上年的可持续增长率

解析:本题考点是可持续增长率的假设条件和应用时应注意的问题。

第6题:

在不增发新股的情况下,下列说法正确的是( )。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

解析:在不增发新股的情况下,如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值增长,则该年的实际增长率会超过上年的可持续增长率,该年的可持续增长率也会超过上年的可持续增长率;如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值下降,则该年的实际增长率会低于上年的可持续增长率,该年的可持续增长率也会低于上年的可持续增长率。

第7题:

A.企业本年的销售增长率为10%

B.企业本年的股东权益增长率大于10%

C.企业去年的可持续增长率为10%

D.企业去年的可持续增长率为10%

第8题:

在不增发新股的情况下,企业去年的股东权益增长率为 8%,本年的经营效率和财务政策与去年相同,以下说法中,正确的有( )。

A.企业本年的销售增长率为8%

B.企业本年的可持续增长率为8%

C.企业本年的权益净利率为8%

D.企业本年的实体现金流量增长率为8%

解析:在不增发新股的情况下,如果本年的经营效率和财务政策与去年相同,则本年的可持续增长率=本年的销售增长率 =上年的可持续增长率=实体现金流量增长率=股权现金流量增长率。本题中仅仅告诉了去年的股东权益增长率,并没有告诉去年的可持续增长率,只能认为去年符合“可持续增长率=股东权益增长率”的条件,否则本题无答案。另外,根据本题条件无法计算权益净利率,所以,该题答案为ABD。

第9题:

B.可持续增长的假设条件之一是公司营业净利率将维持当前水平,并且可以涵盖新增债务增加的利息

C.如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率=上年可持续增长率=本年可持续增长率

D.超常增长是指实际增长率超过可持续增长率的增长

第10题:

B、40%

C、50%

D、60%