财务成本管理

问答题甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下: (1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。 (2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持

题目

问答题

甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.O6元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。计算投资人购买1份附送认股权证债券的净现值,判断筹资方案是否可行并说明原因。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

A公司是一家经营电子产品的上市公司,目前正处于高速成长时期,公司目前无负债,发行在外的普通股3000万股,目前股价5元/股,预计A公司可持续增长率为7%。为了开发新项目,目前该公司急需筹集债务资金5000万元,准备发行10年期限的附认股权证债券。债券面值为每份1000元,票面利率设定为6%。债券按照面值发行,同时每张债券附送10张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按6元的价格购买1股普通股。假设等风险普通债券的市场利率为7%。

要求:

(1)计算每张认股权证的价值。

(2)计算发行债券后的公司总价值,债券本身的总价值和认股权证的价值。

(3)计算投资该附认股权证债券的内含报酬率。

要求:

(1)计算每张认股权证的价值。

(2)计算发行债券后的公司总价值,债券本身的总价值和认股权证的价值。

(3)计算投资该附认股权证债券的内含报酬率。

答案:

解析:

(1)每份纯债券的价值=1000×6%×(P/A,7%,10)+1000×(P/F,7%,10)=929.72(元)每张认股权证价值=(1000-929.72)/10=7.03(元)

(2)发行债券后的公司总价值=3000×5+5000=20000(万元)

发行债券张数=5000/1000=5(万张)

债券本身的总价值=929.72×5=4648.6(万元)

认股权证价值=7.03×10×5=351.5(万元)

(3)第1年年初:流出现金1000元,购买债券和认股权证

第1~10年:每年利息流入=1000×6%=60(元)

第5年年末:行权支出=6×10=60(元)

取得股票的市价=5×(1+7%)5×10=70.13(元)

行权现金净流入=70.13-60=10.13(元)

第10年年末:取得归还本金1000元

1000=60×(P/A,i,10)+10.13×(P/F,i,5)+1000×(P/F,i,10)

当i=6%时,60×(P/A,6%,10)+10.13×(P/F,6%,5)+1000×(P/F,6%,10)=1007.58(元)

当i=7%时,60×(P/A,7%,10)+10.13×(P/F,7%,5)+1000×(P/F,7%,10)=936.94(元)利用插值法解得:i=6.11%

投资该附认股权证债券的内含报酬率为6.11%。

(2)发行债券后的公司总价值=3000×5+5000=20000(万元)

发行债券张数=5000/1000=5(万张)

债券本身的总价值=929.72×5=4648.6(万元)

认股权证价值=7.03×10×5=351.5(万元)

(3)第1年年初:流出现金1000元,购买债券和认股权证

第1~10年:每年利息流入=1000×6%=60(元)

第5年年末:行权支出=6×10=60(元)

取得股票的市价=5×(1+7%)5×10=70.13(元)

行权现金净流入=70.13-60=10.13(元)

第10年年末:取得归还本金1000元

1000=60×(P/A,i,10)+10.13×(P/F,i,5)+1000×(P/F,i,10)

当i=6%时,60×(P/A,6%,10)+10.13×(P/F,6%,5)+1000×(P/F,6%,10)=1007.58(元)

当i=7%时,60×(P/A,7%,10)+10.13×(P/F,7%,5)+1000×(P/F,7%,10)=936.94(元)利用插值法解得:i=6.11%

投资该附认股权证债券的内含报酬率为6.11%。

第2题:

(2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之到期日相近的政府债券信息如下:

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

甲公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

要求:计算2019年末,AA级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

答案:

解析:

平均信用风险补偿率=[(5.69%-4.42%)+(6.64%-5.15%)+(7.84%-5.95%)]/3=1.55%

以2019年末为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2029年12月10日到期的政府债券(即原题资料中“假设无风险利率参考10年期政府债券到期收益率”)的到期收益率5.95%。

则:拟发行债券的票面利率=5.95%+1.55%=7.5%

以2019年末为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2029年12月10日到期的政府债券(即原题资料中“假设无风险利率参考10年期政府债券到期收益率”)的到期收益率5.95%。

则:拟发行债券的票面利率=5.95%+1.55%=7.5%

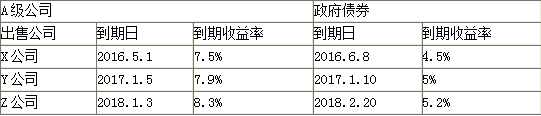

第3题:

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

答案:

解析:

平均信用风险补偿率

以2012年1月1日为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率5%。

则:拟发行债券的票面利率=5%+3%=8%

以2012年1月1日为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率5%。

则:拟发行债券的票面利率=5%+3%=8%

第4题:

甲公司为深交所主板上市公司,李某系甲公司的实际控制人,乙公司系李某控制的一家企业。甲公司非公开发行股票,以下认购对象中,其认购的股份需锁定36个月的有()。

Ⅰ李某

Ⅱ通过认购本次非公开发行股票,成为甲公司实际控制人的王某

Ⅲ甲公司拟引进的境外战略投资者

Ⅳ甲公司设立的员工持股计划

Ⅴ乙公司

Ⅵ.甲公司拟引进的境内战略投资者

Ⅰ李某

Ⅱ通过认购本次非公开发行股票,成为甲公司实际控制人的王某

Ⅲ甲公司拟引进的境外战略投资者

Ⅳ甲公司设立的员工持股计划

Ⅴ乙公司

Ⅵ.甲公司拟引进的境内战略投资者

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅴ、Ⅵ

C.Ⅲ、Ⅳ、Ⅴ、Ⅵ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ

B.Ⅱ、Ⅲ、Ⅴ、Ⅵ

C.Ⅲ、Ⅳ、Ⅴ、Ⅵ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ

答案:D

解析:

《上市公司非公开发行股票实施细则》(2017年修订)第9条规定,发行对象属于下列情形之一的,具体发行对象及其定价原则应当由上市公司董事会的非公开发行股票决议确定,并经股东大会批准;认购的股份自发行结束之日起36个月内不得转让:①上市公司的控股股东、实际控制人或其控制的关联人;②通过认购本次发行的股份取得上市公司实际控制权的投资者;③董事会拟引入的境内外战略投资者。根据《关于上市公司实施员工持股计划试点的指导意见》(证监会公告[2014]33号),上市公司每期员工持股计划的持股期限不得低于12个月,以非公开发行方式实施员工持股计划的,持股期限不得低于36个月,自上市公司公告标的股票过户至本期持股计划名下时起算。@##

第5题:

(2012年)甲公司是一家高科技上市公司,目前正处于高速成长时期。公司为了开发新的项目,急需筹资10000万元,甲公司拟采取发行附认股权证债券的方式筹资并初拟了筹资方案,相关资料如下:

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

(1)发行10年期附认股权证债券10万份,每份债券面值为1000元,票面利率为7%,每年年末付息一次,到期还本。债券按面值发行,每份债券同时附送20张认股权证,认股权证只能在第五年年末行权,行权时每张认股权证可以按25元的价格购买1股普通股。

(2)公司目前发行在外的普通股为1000万股,每股价值24.06元,预计公司未来的可持续增长率为8%。

(3)当前等风险普通债券的平均利率为8%,发行费用可以忽略不计。由于认股权证和债券组合的风险比普通债券风险大,投资所要求的必要报酬率为9%。

要求:

(1)计算拟发行的每份纯债券的价值;

(2)计算拟附送的每张认股权证的价值;

(3)预计第五年年末的股票价格;

(4)计算投资人购买1份附认股权证债券的净现值,判断筹资方案是否可行并说明原因。

答案:

解析:

(1)每份纯债券价值=1000×7%×(P/A,8%,10)+1000×(P/F,8%,10)

=70×6.7101+1000×0.4632=932.91(元)

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)

(3)股票价格=24.06×(1+8%)5=35.35(元)

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以,筹资方案可行。

=70×6.7101+1000×0.4632=932.91(元)

(2)每张认股权证的价值=(1000-932.91)/20=3.35(元)

(3)股票价格=24.06×(1+8%)5=35.35(元)

(4)净现值=70×(P/A,9%,10)+20×(35.35-25)×(P/F,9%,5)+1000×(P/F,9%,10)-1000=70×6.4177+20×(35.35-25)×0.6499+1000×0.4224-1000=6.17(元)

由于净现值大于0,所以,筹资方案可行。

第6题:

(2018年)甲公司是一家制造业上市公司,市场需求旺盛,公司正在考虑通过筹资扩大产能。

为满足市场需求,公司2019年初拟新增一台设备,需要筹集10000万元。该设备投产后公司预计总息税前利润2660万元,现有两种筹资方案可供选择。

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价10元发行普通股筹资4000万元。

2018年,公司长期债务10000万元,年利率6%,流通在外普通股1000万股,每股面值1元,无优先股。

要求:采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的每股收益是多少?

为满足市场需求,公司2019年初拟新增一台设备,需要筹集10000万元。该设备投产后公司预计总息税前利润2660万元,现有两种筹资方案可供选择。

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价10元发行普通股筹资4000万元。

2018年,公司长期债务10000万元,年利率6%,流通在外普通股1000万股,每股面值1元,无优先股。

要求:采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的每股收益是多少?

答案:

解析:

方案一和二的优先股利息=6000×10%=600(万元)

方案一所得税前利息=10000×6%+4000/1250×1000×9%=888(万元)

方案二所得税前利息=10000×6%=600(万元)

[(EBIT-888)×(1-25%)-600]/1000=[(EBIT-600)×(1-25%)-600]/(1000+4000/10)

解得:EBIT=2408(万元)

预计EBIT为2660万元>每股收益无差别点EBIT的2408万元

所以应该选择财务杠杆大的方案一进行筹资

每股收益=[(2660-888)×(1-25%)-600]/1000=0.73(元)。

方案一所得税前利息=10000×6%+4000/1250×1000×9%=888(万元)

方案二所得税前利息=10000×6%=600(万元)

[(EBIT-888)×(1-25%)-600]/1000=[(EBIT-600)×(1-25%)-600]/(1000+4000/10)

解得:EBIT=2408(万元)

预计EBIT为2660万元>每股收益无差别点EBIT的2408万元

所以应该选择财务杠杆大的方案一进行筹资

每股收益=[(2660-888)×(1-25%)-600]/1000=0.73(元)。

第7题:

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下备选筹资方案:

方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。(2011年)

要求:

(3)计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。(2011年)

要求:

(3)计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

答案:

解析:

(3)每份债券价值=1000×9%×(P/A,10%,10)+1000×(P/F,10%,10)=90×6.1446+1000×0.3855=938.51(元)

债券价格950元不合理,因为高于内在价值,投资人不会接受,拟定的发行价不合理。

债券价格950元不合理,因为高于内在价值,投资人不会接受,拟定的发行价不合理。

第8题:

(2012年)甲公司是一家上市公司,使用“债券收益加风险溢价法”估计甲公司的权益资本成本时,债券收益是指( )。

A.政府发行的长期债券的票面利率

B.政府发行的长期债券的到期收益率

C.甲公司发行的长期债券的税前债务成本

D.甲公司发行的长期债券的税后债务成本

B.政府发行的长期债券的到期收益率

C.甲公司发行的长期债券的税前债务成本

D.甲公司发行的长期债券的税后债务成本

答案:D

解析:

按照债券收益加风险溢价法,权益资本成本=税后债务成本+股东比债权人承担更大风险所要求的风险溢价,这里的税后债务成本是指企业自己发行的长期债券的税后债务成本。

第9题:

2000年5月1日,甲有限责任公司(以下简称“甲公司”)成立,2010年甲公司拟公开发行债券。经内部审批程序后,向有关机构报送发行公司债券并上市的方案要点如下:

(1)截至2009年12月31日,甲公司净资产为人民币8000万元。2007年度至2009年度的可分配利润分别为500万元、300万元、400万元。

(2)甲公司从未发行过公司债券,现拟发行公司债券3000万元,年利率为5%,期限为3年;筹集资金中的2000万元用于核准的用途,其余部分作为公司的流动资金。

要求:

根据上述内容和相关法律规定,回答下列问题:

(1)甲公司的净资产是否符合公开发行公司债券的条件?并说明理由。

(2)甲公司的可分配利润是否符合公开发行公司债券的条件?并说明理由。

(3)甲公司公开发行公司债券的数额是否符合公开发行公司债券的规定?并说明理由。

(4)甲公司筹集资金的用途是否符合规定?并说明理由。

(1)甲公司的净资产符合公开发行公司债券的条件。根据规定,公开发行公司债券,有限责任公司的净资产不低于人民币6000万元。在本题中,截至2009年12月31日,甲公司的净资产为人民币8000万元,符合公开发行公司债券的条件。

(2)甲公司的可分配利润符合公开发行公司债券的条件。根据规定,公开发行公司债券,最近3年平均可分配利润足以支付公司债券1年的利息。在本题中,甲公司最近3年平均可分配利润为(500+300+400)/3=400(万元);公司债券1年的利息为3000×5%=150(万元),甲公司最近3年平均可分配利润足以支付公司债券1年的利息,符合公开发行公司债券的条件。

(3)甲公司公开发行公司债券的数额符合公开发行公司债券的规定。根据规定,公开发行公司债券,累计债券余额不超过公司净资产的40%。在本题中,甲公司从未发行过公司债券,本次拟发行3000万元,净资产为8000万元,3000/8000*100%=37.5%,符合公开发行公司债券的数额规定。

(4)甲公司筹集资金的用途不符合规定。根据规定,公开发行公司债券筹集的资金,必须用于核准的用途。在本题中,甲公司筹集的资金其余部分作为公司的流动资金,不符合规定。

(1)截至2009年12月31日,甲公司净资产为人民币8000万元。2007年度至2009年度的可分配利润分别为500万元、300万元、400万元。

(2)甲公司从未发行过公司债券,现拟发行公司债券3000万元,年利率为5%,期限为3年;筹集资金中的2000万元用于核准的用途,其余部分作为公司的流动资金。

要求:

根据上述内容和相关法律规定,回答下列问题:

(1)甲公司的净资产是否符合公开发行公司债券的条件?并说明理由。

(2)甲公司的可分配利润是否符合公开发行公司债券的条件?并说明理由。

(3)甲公司公开发行公司债券的数额是否符合公开发行公司债券的规定?并说明理由。

(4)甲公司筹集资金的用途是否符合规定?并说明理由。

(1)甲公司的净资产符合公开发行公司债券的条件。根据规定,公开发行公司债券,有限责任公司的净资产不低于人民币6000万元。在本题中,截至2009年12月31日,甲公司的净资产为人民币8000万元,符合公开发行公司债券的条件。

(2)甲公司的可分配利润符合公开发行公司债券的条件。根据规定,公开发行公司债券,最近3年平均可分配利润足以支付公司债券1年的利息。在本题中,甲公司最近3年平均可分配利润为(500+300+400)/3=400(万元);公司债券1年的利息为3000×5%=150(万元),甲公司最近3年平均可分配利润足以支付公司债券1年的利息,符合公开发行公司债券的条件。

(3)甲公司公开发行公司债券的数额符合公开发行公司债券的规定。根据规定,公开发行公司债券,累计债券余额不超过公司净资产的40%。在本题中,甲公司从未发行过公司债券,本次拟发行3000万元,净资产为8000万元,3000/8000*100%=37.5%,符合公开发行公司债券的数额规定。

(4)甲公司筹集资金的用途不符合规定。根据规定,公开发行公司债券筹集的资金,必须用于核准的用途。在本题中,甲公司筹集的资金其余部分作为公司的流动资金,不符合规定。

答案:

解析:

(1)甲公司的净资产符合公开发行公司债券的条件。根据规定,公开发行公司债券,有限责任公司的净资产不低于人民币6000万元。在本题中,截至2009年12月31日,甲公司的净资产为人民币8000万元,符合公开发行公司债券的条件。

(2)甲公司的可分配利润符合公开发行公司债券的条件。根据规定,公开发行公司债券,最近3年平均可分配利润足以支付公司债券1年的利息。在本题中,甲公司最近3年平均可分配利润为(500+300+400)/3=400(万元);公司债券1年的利息为3000×5%=150(万元),甲公司最近3年平均可分配利润足以支付公司债券1年的利息,符合公开发行公司债券的条件。

(3)甲公司公开发行公司债券的数额符合公开发行公司债券的规定。根据规定,公开发行公司债券,累计债券余额不超过公司净资产的40%。在本题中,甲公司从未发行过公司债券,本次拟发行3000万元,净资产为8000万元,3000/8000*100%=37.5%,符合公开发行公司债券的数额规定。

(4)甲公司筹集资金的用途不符合规定。根据规定,公开发行公司债券筹集的资金,必须用于核准的用途。在本题中,甲公司筹集的资金其余部分作为公司的流动资金,不符合规定。

(2)甲公司的可分配利润符合公开发行公司债券的条件。根据规定,公开发行公司债券,最近3年平均可分配利润足以支付公司债券1年的利息。在本题中,甲公司最近3年平均可分配利润为(500+300+400)/3=400(万元);公司债券1年的利息为3000×5%=150(万元),甲公司最近3年平均可分配利润足以支付公司债券1年的利息,符合公开发行公司债券的条件。

(3)甲公司公开发行公司债券的数额符合公开发行公司债券的规定。根据规定,公开发行公司债券,累计债券余额不超过公司净资产的40%。在本题中,甲公司从未发行过公司债券,本次拟发行3000万元,净资产为8000万元,3000/8000*100%=37.5%,符合公开发行公司债券的数额规定。

(4)甲公司筹集资金的用途不符合规定。根据规定,公开发行公司债券筹集的资金,必须用于核准的用途。在本题中,甲公司筹集的资金其余部分作为公司的流动资金,不符合规定。

第10题:

甲公司是上市公司,2×18年2月1日,甲公司临时股东大会审议通过向W公司非公开发行股份,购买w公司持有的乙公司100%股权。甲公司此次非公开发行前的股份为1000万股,经对乙公司净资产进行评估,向W公司发行股份数量为3000万股,按有关规定确定的股票价格为每股5元。非公开发行完成后,W公司能够控制甲公司。2×18年9月30日,非公开发行经监管部门核准并办理完成股份登记等手续。该反向购买的合并成本为( )万元。

A.8000

B.10000

C.15000

D.5000

B.10000

C.15000

D.5000

答案:D

解析:

最简单的计算方法是,用反向购买前法律上母公司股数乘以其每股公允价值,即合并成本=1000×5=5000(万元)。

本题考查:反向购买的处理

本题考查:反向购买的处理