财务成本管理

多选题甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有()。A供电车间分配给燃气车间的成本费用为0.5万元B燃气车间分配给供电车间的成本费用为1万元C供电车间对外分配的成本费用为9.5万元D燃气车间对外分配的成本费用为19.5万元

题目

供电车间分配给燃气车间的成本费用为0.5万元

燃气车间分配给供电车间的成本费用为1万元

供电车间对外分配的成本费用为9.5万元

燃气车间对外分配的成本费用为19.5万元

相似问题和答案

第1题:

B、燃气车间分配给供电车间的成本费用为1万元

C、供电车间对外分配的成本费用为9.5万元

D、燃气车间对外分配的成本费用为19.5万元

【考点“交互分配法”】

第2题:

B.燃气车间分配给供电车间的成本费用为2 万元

C.供电车间对外分配的成本费用为13.6 万元

D.燃气车间对外分配的成本费用为28 万元

第3题:

某工业企业下设供水、供电两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2009年10月,供电车间交互分配前实际发生的费用为900000元,应负担供水车间的水费为270000元;供电总量为5000000度(其中供水车间耗用1000000度,基本生产车间耗用3000000度,行政管理部门耗用1000000度)。供电车间2009年10月对辅助生产车间以外的受益单位分配电费的总成本为( )元。

A.810000

B.1053000

C.990000

D.1170000

解析:在交互分配前供电车间实际发生的费用为900000元,应负担供水车间的水费为270000元,供水车间耗用电1000000度,应负担的费用=900000/5000000×1000000=180000(元)。因此,供电车间对辅助生产车间以外的受益单位分配电费的总成本=900000+270000-180000=990000(元)。

第4题:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。

第5题:

(1)辅助生产情况

要求:(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

辅助生产费用分配表(直接分配法)

单位:元

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

根据两种方法的优缺点和题中给出的信息,甲公司两个辅助生产车间所好用的费用差异比较大,所以应该选择交互分配法。

第6题:

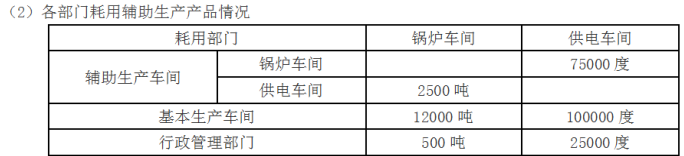

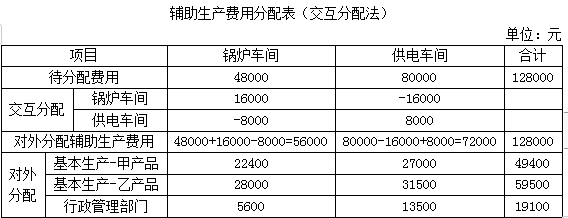

(1)各部门耗用辅助生产产品情况如下:

(2)已知锅炉车间本月发生生产费用48000元,提供蒸汽12000吨;供电车间本月发生生产费用80000元,提供电力200000度。

(3)蒸汽的计划单位成本为4.4元/吨,电力的计划单位成本为0.4元/度。

要求:分别采用直接分配法和交互分配法对辅助生产费用进行分配。

辅助生产费用分配表(直接分配法)

单位:元

辅助生产费用分配表(交互分配法)

单位:元

单位:元

锅炉车间分配率=48000/(12000-2000)=4.8(元/吨)

基本生产-甲产品分配的蒸汽成本=4.8×4000=19200(元)

基本生产-乙产品分配的蒸汽成本=4.8×5000=24000(元)

行政管理部门分配的蒸汽成本=4.8×1000=4800(元)

供电车间分配率=80000/(200000-40000)=0.5(元/度)

基本生产-甲产品分配的电力成本=0.5×60000=30000(元)

基本生产-乙产品分配的电力成本=0.5×70000=35000(元)

行政管理部门分配的电力成本=0.5×30000=15000(元)

第一次分配:

锅炉车间分配率=48000/12000=4(元/吨)

供电车间分配率=80000/200000=0.4(元/度)

锅炉车间分配给供电车间的蒸汽成本=2000×4=8000(元)

供电车间分配给锅炉车间的电力成本=40000×0.4=16000(元)

第二次分配:

锅炉车间分配率=56000/(12000-2000)=5.6(元/吨)

基本生产-甲产品分配的蒸汽成本=5.6×4000=22400(元)

基本生产-乙产品分配的蒸汽成本=5.6×5000=28000(元)

行政管理部门分配的蒸汽成本=5.6×1000=5600(元)

供电车间分配率=72000/(200000-40000)=0.45(元/度)

基本生产-甲产品分配的电力成本=0.45×60000=27000(元)

基本生产-乙产品分配的电力成本=0.45×70000=31500(元)

行政管理部门分配的电力成本=0.45×30000=13500(元)

第7题:

B.88235

C.93750

D.95000

第8题:

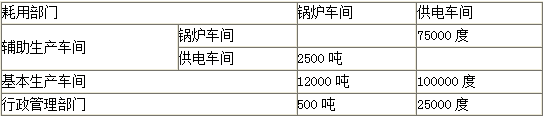

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1 项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

(2)各部门耗用辅助生产产品情况,如表16—2所示。

表16—2 耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元 项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

表16—4辅助生产费用分配表(交互分配法)单位:元

项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

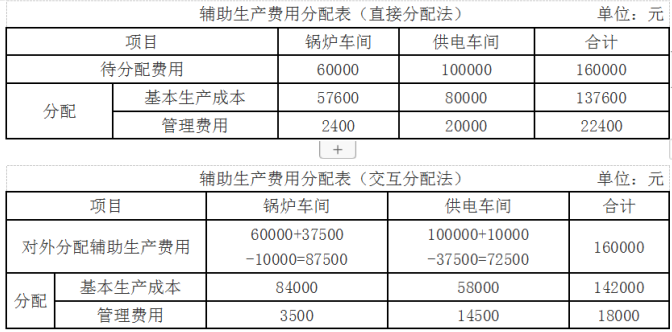

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。结果如表16—5和表l6—6所示。表16—5辅助生产费用分配表(直接分配法)单位:元项目锅炉车间供电车问合计待分配费用6000010000()160000基本生产成本5760080000137600分配管理费用24002000022400表16—6辅助生产费用分配表(交互分配法)单位:元项目锅炉车问供电车间合计待分配费用60()0010()00()160000锅炉车间37500-37500交互分配供电车间-1000010000对夕、分配辅助生产费用8750072500160000基本生产成本8400058000142000对外分配管理费用35001450018000(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。直接分配法的优点:各辅助生产费用只对外分配。计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。甲公司适合采用交互分配法进行辅助生产费用分配。

第9题:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

第10题:

B.6.5

C.7

D.7.95