财务成本管理

单选题某企业每月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月计划销售量为1000件。如果打算使本月的利润提高20%,不可以采取的措施包括( )。A 固定成本提高20%B 单价提高2%C 单位变动成本降低2.5%D 销售量提高10%

题目

单选题

某企业每月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月计划销售量为1000件。如果打算使本月的利润提高20%,不可以采取的措施包括( )。

A

固定成本提高20%

B

单价提高2%

C

单位变动成本降低2.5%

D

销售量提高10%

参考答案和解析

正确答案:

A

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

共用题干

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。

某数码相机生产企业生产的某一款相机单价为1600元/台,单位产品变动成本为1300元/台,固定成本分摊为6万元,计算得出的保本销售量为200台,假设预测计划期的销售量仅有180台。

下列措施,不能提高企业利润的是()。

A:降低单位产品变动成本

B:降低固定成本分摊额

C:提高销售单价

D:提高单位产品变动成本

A:降低单位产品变动成本

B:降低固定成本分摊额

C:提高销售单价

D:提高单位产品变动成本

答案:D

解析:

由企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本可知,要使企业不亏不盈,甚至扭亏为盈,可以通过提高商品单价、降低固定成本、降低变动成本及综合使用四种方法。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。

设固定成本为K,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-K-1300*180≥0,求得K≤5.4(万元)。

设单位变动成本为C,企业利润=销售收入-固定成本-变动成本=商品单价*销售量-固定成本-变动成本=1600*180-60000-C*180≥0,求得C≤1266.67(元/台)。

降低单位商品变动成本是做到保本或扭亏为盈的最重要的措施,具有很大的潜力。如通过就地就近组织进货,可以减少进货费用;降低进货批量,做到勤进快销,减少储存费用;选择质量符合消费者需求,且进货价格较低的供应商。这些方法都能降低单位商品变动成本。

第2题:

某企业生产一种产品,每月固定成本1000010元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

A.30000

B.50000

C.40000

D.20000

B.50000

C.40000

D.20000

答案:A

解析:

利润=(单价-单位变动成本)×销售量-固定成本=(10-8)×20000-10000=30000(元)。

第3题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。

要求:

(1)若计划销售800件,预期的利润为多少;

(2)该企业目前的盈亏临界点销售量是多少;

(3)该企业目前的安全边际额是多少;

(4)其他条件不变的情况下,目标利润为5000元时的固定成本为多少;

(5)计算单位变动成本的敏感程度;

(6)如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。

要求:

(1)若计划销售800件,预期的利润为多少;

(2)该企业目前的盈亏临界点销售量是多少;

(3)该企业目前的安全边际额是多少;

(4)其他条件不变的情况下,目标利润为5000元时的固定成本为多少;

(5)计算单位变动成本的敏感程度;

(6)如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。

答案:

解析:

(1)800*(30-6)-15000=4200(元)

(2)单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)。

(3)安全边际量=700-625=75(件),安全边际额=75*30=2250(元)

(4)700*(30-6)-固定成本=5000,固定成本=16800-5000=11800(元)

(5)正常的利润=700*(30-6)-15000=1800(元)

设单位变动成本增长20%,则700*(30-6*1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33

(6)1000*(单价-6)-15000=20000,1000*(单价-6)=35000,单价-6=35000/1000=35,单价=35+6=41(元),可接受的最低单价为41元。

(2)单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)。

(3)安全边际量=700-625=75(件),安全边际额=75*30=2250(元)

(4)700*(30-6)-固定成本=5000,固定成本=16800-5000=11800(元)

(5)正常的利润=700*(30-6)-15000=1800(元)

设单位变动成本增长20%,则700*(30-6*1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33

(6)1000*(单价-6)-15000=20000,1000*(单价-6)=35000,单价-6=35000/1000=35,单价=35+6=41(元),可接受的最低单价为41元。

第4题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:如果计划目标税前利润达到20000元且销售量达到1000件,计算可接受的最低销售单价。

正确答案: 1000×(单价-6)-15000=20000,1000×(单价-6)=35000,

单价-6=35000/1000=35,

单价=35+6=41(元),可接受的最低单价为41元。

第5题:

某企业生产一种产品,每月固定成本10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

A.30000

B.50000

C.40000

D.20000

B.50000

C.40000

D.20000

答案:A

解析:

利润=(单价-单位变动成本)×销售量-固定成本=(10-8)×20000-10000=30000(元)。

第6题:

某企业本月固定成本10000元,生产一种产品,单价100元,单位变动成本80元,本月销售量为1000件。如果打算使下月比本月的息税前利润提高20%,假设其他条件不变,则销售额应提高()。

A.12%

B.10%

C.8%

D.15%

B.10%

C.8%

D.15%

答案:B

解析:

本月的息税前利润=1000×(100-80)-10000=10000(元),提高后的销售量=(10000+10000×(1+20%)]/(100-80)=1100(件),即销售量提高10%。

第7题:

某企业生产一种产品,每月固定成本10000元,单价为10元,单位变动成本为8元,本月计划销售20000件,本月的利润是( )元。

A、30000

B、50000

C、40000

D、20000

B、50000

C、40000

D、20000

答案:A

解析:

利润=(单价-单位变动成本)×销售量-固定成本=(10-8)×20000-10000=30000(元)。

第8题:

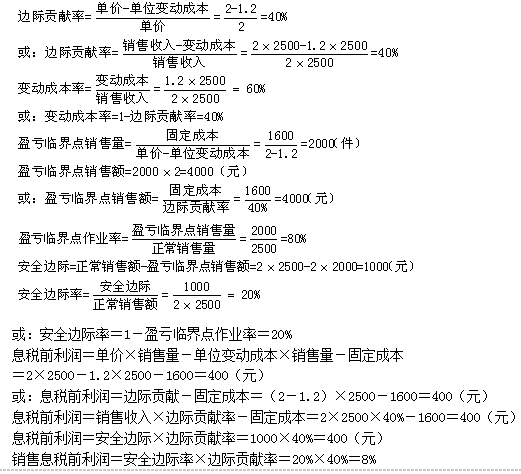

某企业只生产一种产品,正常月销售量2500件,单价2元,单位变动成本1.2元,每月固定成本1600元。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

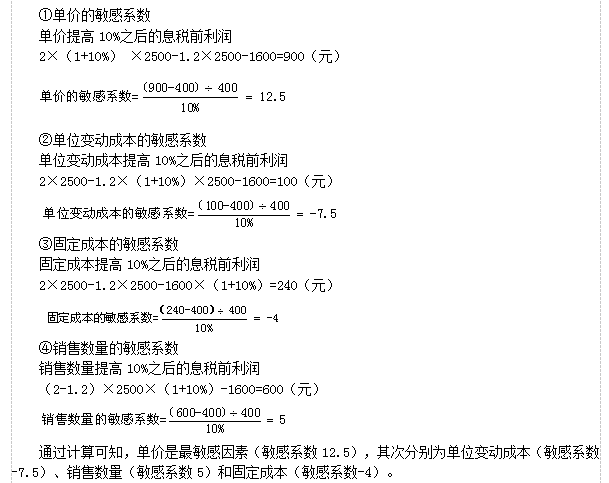

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

要求:(1)计算该企业本月的下列指标:边际贡献率、变动成本率、盈亏临界点销售量、盈亏临界点销售额、盈亏临界点作业率、安全边际、安全边际率、息税前利润、销售息税前利润率。

要求:(2)根据最大最小法计算该企业本月下列指标的最大最小值:单价、单位变动成本、固定成本、销售数量。

要求:(3)根据敏感程度法,假设该企业本月的单价、单位变动成本、固定成本、销售数量提高10%,分别计算上述因素对息税前利润变动的敏感系数。

答案:

解析:

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

2.

①单价的最小值P

P×2500-1.2×2500-1600=0

P=1.84(元)

即单价下降8%(0.16/2)企业从盈利转为亏损。

②单位变动成本最大值V

2×2500-V×2500-1600=0

V=1.36(元)

即单位变动成本上升13.33%(0.16/1.2)企业从盈利转为亏损。

③固定成本最大值F

2×2500-1.2×2500-F=0

F=2000(元)

即固定成本上升25%(400/1600)企业从盈利转为亏损。

④销售量最小值Q

2×Q-1.2×Q-1600=0

Q=2000(件)

即销售量下降20%(500/2500)企业会从盈利转为亏损。

3.

第9题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:计算单位变动成本的敏感程度。

正确答案: 正常的利润=700×(30-6)-15000=1800(元)

设单位变动成本增长20%,则700×(30-6×1.2)-15000=960(元)

利润变动百分比=(960-1800)/1800=-46.67%

单位变动成本的敏感系数=-46.67%/20%=-2.33

第10题:

某企业生产一种产品,每月固定成本为15000元,销售单价为30元,单位变动成本为6,每月正常销售额为700件。要求:该企业目前的盈亏临界点销售量是多少?

正确答案:单位边际贡献=30-6=24(元),盈亏临界点销售量=15000/24=625(件)