财务成本管理

问答题若股票未来三年股利为零成长,每年股利额为1.5元,预计从第4年起转为正常增长,增长率为6%,同时β系数变为1.5,其他条件不变,则该股票的价值为多少?

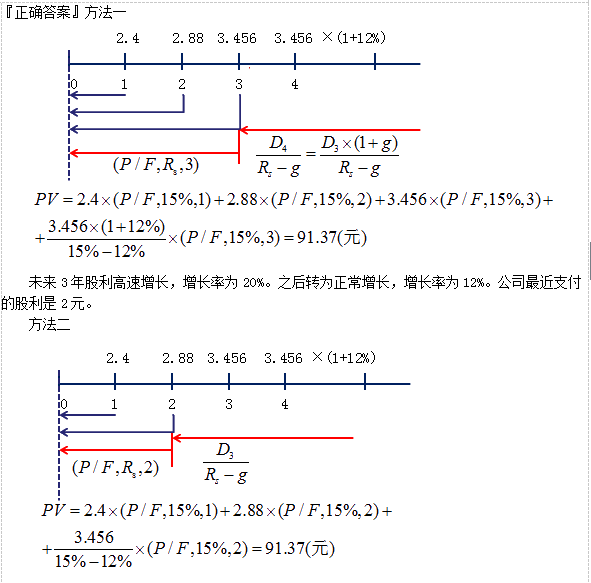

题目

参考答案和解析

相似问题和答案

第1题:

A公司股票的贝他系数为2.5,无风险利率为6%,市场上所有股票的平均报酬率为10%,要求:

(1)计算该公司股票的预期收益率。

(2)若该股票为固定成长股票,成长率为6%,预计一年后的股利为1.5元,则该股票的价值为多少?

(3)若股票未来三年股利为零成长,每年股利额为1.5元,预计从第4年起转为正常增长,增长率为6%,则该股票的价值为多少?

(1)根据资本资产定价模型公式:

该公司股票的预期收益率=6%+2.5×(10%-6%) =16%

(2)根据固定成K股票的价值计算公式:

该股票价值=1.5/(16%-6%)=15(元) (3)根据非固定成长股票的价值计算公式:

该股票价值=1.5×(P/A,16%,3)+[1.5×(1+6%)]/(16%-6%)×(P/F,16%, 3)=[1.5×2.2459+15.9×0.6407=13.56(元)。

第2题:

汤小姐持有华夏公司股票100股,预期该公司未来3年股利为零增长,每期股利30元。预计从第4年起转为正常增长,增长率为5%。目前无风险收益率7%,市场平均股票要求的收益率为11.09%,华夏公司股票的标准差为2.8358,市场组合的标准差为2.1389,两者的相关系数为0.8928。根据案例回答72—76题。

A:0.93

B:1.04

C:1.18

D:1.38

必要报酬率=7%+1.18*(11.09%-7%)=12%。

前3年的股利现值之和=30/(1+12%)+30/(1+12%)2+30/(1+12%)3=72.05(元)。

第4年以后各年股利的现值为:V=30*[(1+5%)/(12%-5%)]*[1/(1+12)3]=320.30(元)。

华夏公司股票价值=72.05+320.30=392.35(元),汤小姐持有的股票市值=100*392.35=39235(元)。

第3题:

A公司股票的β系数为3,无风险利率为6%,市场上所有股票的平均报酬率为10%。

根据资料要求计算:

(1)该公司股票的预期收益率。

(2)若该股票为固定成长股票,成长率为8%,预计一年后的股利为2元,则该股票的价值

为多少?

(3)若股票未来3年股利为零成长,每年股利额为2元,预计从第四年起转为正常增长,增

长率为8%,则该股票的价值为多少?

第4题:

要求:

<1>?、计算A公司股票目前的价值;

<2>?、判断A公司股票目前是否值得投资。

前三年的股利现值之和=2×(P/A,12%,3)=2×2.4018=4.80(元)

第四年以后各年股利的现值

=2×(1+5%)/(12%-5%)×(P/F,12%,3)

=30×0.7118=21.35(元)(1分)

A公司股票目前的价值=4.80+21.35=26.15(元)(2分)

<2>、由于目前A公司股票的价格(20元)低于其价值(26.15元),因此,A股票值得投资。(1分)

第5题:

要求:计算该公司股票的价值。

第6题:

汤小姐持有华夏公司股票100股,预期该公司未来3年股利为零增长,每期股利30元。预计从第4年起转为正常增长,增长率为5%。目前无风险收益率7%,市场平均股票要求的收益率为11.09%,华夏公司股票的标准差为2.8358,市场组合的标准差为2.1389,两者的相关系数为0.8928。根据案例回答72—76题。

A:35718

B:36258

C:39235

D:41491

必要报酬率=7%+1.18*(11.09%-7%)=12%。

前3年的股利现值之和=30/(1+12%)+30/(1+12%)2+30/(1+12%)3=72.05(元)。

第4年以后各年股利的现值为:V=30*[(1+5%)/(12%-5%)]*[1/(1+12)3]=320.30(元)。

华夏公司股票价值=72.05+320.30=392.35(元),汤小姐持有的股票市值=100*392.35=39235(元)。

第7题:

已知:(P/F,12%,3)=0.7118,(P/A,12%,3)=2.4018,(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972

(P/A,10%,2)=1.7355

要求回答下列互不相关的问题:

(1)若甲公司的股票未来三年股利为零增长,每年股利为1元/股,预计从第4年起转为正常增长,增长率为5%,则该股票的价值为多少?

(2)若甲公司股票目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为1元/股,从第3年起转为稳定增长,增长率为5%,则该股票的投资收益率为多少?

(3)假定乙公司的债券是每年12月31日付息一次,到期按面值偿还,必要报酬率为10%。B公司20×4年1月1日打算购入该债券并持有到期,计算确定当债券价格为多少时,B公司才可以考虑购买。

=1×(P/A,12%,3)+1×(1+5%)/(12%-5%)×(P/F,12%,3)

=1×2.4018+15×0.7118

=13.08(元)(2分)

(2)设投资收益率为r,则

20=1×(P/F,r,1)+1×(1+10%)×(P/F,r,2)+1×(1+10%)×(1+5%)/(r-5%)×(P/F,r,2)(1分)

即:20=1×(P/F,r,1)+1.1×(P/F,r,2)+1.155/(r-5%)×(P/F,r,2)

20=1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)

当r=10%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=20.908(0.5分)

当r=12%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=14.924(0.5分)

利用内插法可知:

(20.908-20)/(20.908-14.924)=(10%-r)/(10%-12%)

解得:r=10.30%(1分)

(3)债券价值=1000×8%×(P/A,10%,2)+1000×(P/F,10%,2)(1分)

=80×1.7355+1000×0.8264=965.24(元)(1分)

所以,当债券价格低于965.24元时,B公司才可以考虑购买。(1分)

第8题:

A公司股票的贝他系数为2.0,无风险利率为6%,平均股票的必要报酬率为10%。

要求:

(1)若该股票为固定成长股票,投资人要求的必要报酬率一直不变,股利成长率为4%,预计一年后的股利为1.5元,则该股票的价值为多少?

(2)若股票未来三年股利为零成长,每年股利额为1.5元,预计从第4年起转为正常增长,增长率为6%,同时贝他系数变为1.5,其他条件不变,则该股票的价值为多少?

(3)若目前的股价为25元,预计股票未来两年股利每年增长10%,预计第1年股利额为1.5元,从第4年起转为稳定增长,增长率为6%,则该股票的投资收益率为多少?(提示:介于12%和14%之间)

(1)投资人要求的必要报酬率=6%+2.0×(10%-6%)=14%

股票价值=1.5/(14%-4%)=15(元)

(2)目前的投资人要求的必要报酬率=14%,从第4年起投资人要求的必要报酬率=6%+1.5×(10%-6%)=12%

股票价值=1.5×(P/A,14%,3)+1.5×(1+6%)/(12%-6%)×(P/S,14%,3)

=1.5×2.3216+26.5×0.675

=3.4824+17.8875

=21.37(元)

(3)设投资收益率为r,则

25=1.5×(P/S,r,1)+1.5×(1+10%)×(P/S,r,2)+1.5×(1+10%)×(1+6%)/(r-6%)×(P/S,r,2)

即:25=1.5×(P/S,r,1)+1.65×(P/S,r,2)+1.749/(r-6%)×(P/S,r,2)

25=1.5×(P/S,r,1)+[1.65+1.749/(r-6%)]×(P/S,r,2)

当r=12%时,1.5×(P/S,r,1)+[1.65+1.749/(r-6%)]×(P/S,r,2)=25.89(元)

当r=14%时,1.5×(P/S,r,1)+[1.65+1.749/(r-6%)]×(P/S,r,2)=19.41(元)

利用内插法可知:

(25.89-25)/(25.89-19.41)=(12%-r)/(12%-14%)

解得:r=12.27%

第9题:

若无风险利率为4%,股票市场平均收益率为10%。M公司股票的β系数为2,N公司股票的β系数为1.5,L公司股票的β系数为1。

要求:

(1)利用股票估价模型,分别计算M、N、L公司股票价值。

(2)代甲企业作出股票投资决策。

=4%+2×(10%-4%)=16%

VM=0.25×(1+6%)/(16%-6%)=2.65(元/股)

甲企业对N公司股票要求的必要收益率 =4%+1.5×(10%-4%)=13% VN=0.6/13%=4.62(元/股)

甲企业对L公司股票要求的必要收益率 =4%+1×(10%-4%)=10%

L公司预期第1年的股利=0.2×(1+14%)=0.23(元)

L公司预期第2年的股利=0.23×(1+14%)=0.26(元)

L公司预期第3年的股利=0.26×(1+5%)=0.27(元)

VL=0.23×(P/F,10%,1)+0.26×(P/F,10%,2)+0.27×(P/F,10%,3)+[0.27×(1+2%)/(10%-2%)]×(P/F,10%,3)=3.21(元)

(2)由于M公司股票价值(2.65元),高于其市价2.5元,故M公司股票值得投资。N公司股票价值(4.62元),低于其市价(7元);L公司股票价值(3.21元),低于其市价(4元)。故N公司和L公司的股票都不值得投资。

第10题:

根据以上信息,理财师可以告诉汤小姐,华夏公司股票的卢系数为( )。

B.1.04

C.1.18

D.1.38