财务成本管理

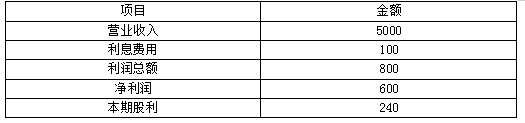

多选题某公司假设2018年不增发新股或回购股票,且净经营资产周转率和资本结构不变,预计2018年销售增长率为10%,营业净利率上涨10%,则下列说法中,正确的有()。A2018年可持续增长率为10%B2017年可持续增长率为10%C2018年内含增长率为10%D2018年净经营资产增长率为10%

题目

2018年可持续增长率为10%

2017年可持续增长率为10%

2018年内含增长率为10%

2018年净经营资产增长率为10%

参考答案和解析

相似问题和答案

第1题:

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

(1)销售净利率=200/2000×100%=10%资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8权益乘数=2000/800=2.5可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%

本年的销售收入

=2000×(1+25%)=2500(万元)

(3)假设本年销售收入为w万元,则:

根据“资产周转率不变”可知,本年末的总瓷产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4w-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4w-800而本年的收益留存

=本年的销售收入×12%×0.4=0.048W所以存在等式:0.4W-800=0.048W

解得:本年销售收入w=2272.73(万元)本年的销售增长额

=2272.73-2000=272.73(万元)本年的销售增长率

=272.73/2000×100%=13.64%本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(4)本年销售收入

=2000×(1+30%)=2600(万元)本年的收益留存

=2600×10%×0.8=208(万元)本年末的股东权益

=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)即资产周转率由1次提高到1.03次。

(5)假设本年销售净利率为S,则:本年末的股东权益

=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率:=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040因此:1040=800+2080×S

解得:S=11.54%

(6)本年的销售收入

=2000×(1+30%)=2600(万元)根据资产周转率(等于)不变可知:年末的总资产=2600/1=2600(万元)根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)年末的权益乘数=2600/1008=2.58

第2题:

(1) 资产负债表

2019年12月31日 单位:万元

利润表

2019年 单位:万元

(2)假设该企业的资产全部为经营资产,流动负债除短期借款外为经营负债,经营资产、经营负债占营业收入的百分比不变,且未来保持营业净利率和股利支付率不变,不变的营业净利率可以涵盖增加的负债利息。

要求:(1)若2020年销售增长20%,采用销售百分比法预测该公司2020年的外部融资额。

(2)假设2020年不进行外部融资,只靠利润留存满足销售增长,则计算2020年的内含增长率。

(3)假设2020年维持目前的经营效率和财务政策,且不增发新股,计算2020年的可持续增长率。

(4)假设2020年销售增长率为30%,回答下列互不相关的问题:

①若不增发新股,且保持2019年财务政策和总资产周转率不变,则营业净利率应达到多少?

②若不增发新股,且保持2019年经营效率和资本结构不变,则利润留存率应达到多少?

③若不增发新股,且保持2019年财务政策和营业净利率不变,则资产周转率应达到多少?

④若不增发新股,且保持2019年经营效率和股利支付率不变,则资产负债率应达到多少?

⑤若保持2019年经营效率和财务政策不变,则2020年应筹集多少外部股权资金?

(5)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。

(2)0=2800/5000-(350+90)/5000-(1+内含增长率)/内含增长率×(600/5000)×(1-240/600)

解得:内含增长率=18%

(3)2020年的可持续增长率=360/(1260-360)=40%

(4)2019年营业净利率=600/5000=12%,2019年利润留存率=1-240/600=60%,2019年资产周转率=5000/2800=1.7857,2019年权益乘数=2800/1260=2.2222。

①设营业净利率为x

30%=(x×1.7857×2.2222×60%)/(1-x×1.7857×2.2222×60%)

解得:x=9.69%,则营业净利率应达到9.69%

②设利润留存率为y

30%=(12%×1.7857×2.2222×y)/(1-12%×1.7857×2.2222×y)

解得:y=48.46%,则利润留存率应达到48.46%

③2020年营业收入=5000×(1+30%)=6500(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

因为资本结构不变,所以2020年资产=2800/1260×1728=3840(万元)

所以资产周转率=6500/3840=1.69(次)

④2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为不增发新股,2020年股东权益=期初股东权益+增加的留存收益=1260+6500×12%×60%

=1728(万元)

2020年负债=3640-1728=1912(万元)

所以资产负债率=1912/3640=52.53%

⑤2020年营业收入=5000×(1+30%)=6500(万元)

因为资产周转率不变,所以2020年资产=2800/5000×6500=3640(万元)

因为资本结构不变,所以2020年股东权益=1260/2800×3640=1638(万元)

2020年筹集的外部股权资金=(1638-1260)-6500×12%×60%=-90(万元)

因此不需要从外部筹集股权资金。

(5)如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率、上年可持续增长率以及本年可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股或回购股票的情况下,则本年实际增长率就会超过上年可持续增长率,本年可持续增长率也会超过上年可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股或回购股票的情况下,则本年实际增长率就会低于上年可持续增长率,本年可持续增长率也会低于上年可持续增长率。

第3题:

已知某企业上年的销售净利率为10%,资产周转率为1次,年末资产负债率为50%,留存收益比率为50%,假设今年保持上年的经营效率和财务政策不变,且不增发新股或回购股票,则今年企业的销售增长率为( )。

A.2.56%

B.11.11%

C.10%

D.12%

[答案]B

[解析]上年末的权益乘数=1/(1-资产负债率)=2,因为今年保持上年的经营效率和财务政策,且不增发新股或回购股票,所以今年企业的销售增长率=上年的可持续增长率=10%×1×2×50%/(1-10%×1×2×50%)=11.11%。

第4题:

B、11.11%

C、10%

D、12%

【考点“可持续增长率的计算”】

第5题:

B.16.25%

C.17.78%

D.18.43%

第6题:

A公司上年度的主要财务数据如下: 要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

(1)①今年的预期销售增长率=上年可持续增长率

=250/(1250-250)×100%=25%

②根据“销售净利率不变”可知:预期净利润

增长率=预期销售增长率

根据“股利支付率不变”可知,预期股利增长

率=预期净利润增长率

因此,

预期股利增长率=上年可持续增长率=25%

(2)假设销售净利率为W,则:

今年的收益留存

=10000×(1+30%)×W×50%=6500W年末的股东权益=1250+6500W而根据“资产周转率不变”可知:

年末总资产=2500×(1+30%)=3250(万元)

上年的权益乘数=2500/1250=2,则根据“权益乘数不变”可知:

年末股东权益=3250/2=1625(万元)

所以:1250+6500W=1625解得:销售净利率=5.77%

(3)假设收益留存率为W,则:

今年的收益留存

=10000×(1+30%)×5%×W=650W年末的股东权益=1250+650W而根据“资产周转率不变”可知:

年末总资产=2500×(1+30%)=3250(万元)根据“权益乘数不变”可知:

年末股东权益=3250/2=1625(万元)

所以:1250+650W=1625解得:收益留存率=57.69%

第7题:

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

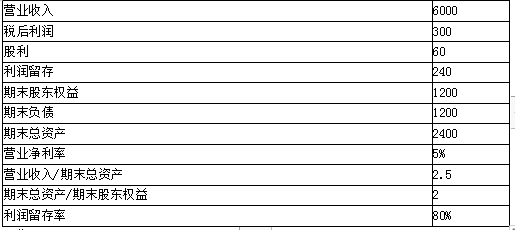

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

第8题:

甲公司2012年年末的净经营资产为12000万元,其中净负债为2000万元。2012年的销售收入为48000万元,销售净利率为20%,股利支付率为80%。2013年的计划销售增长率为30%。 要求: (1)计算2012年的可持续增长率; (2)计算在不增发和回购股票,销售净利率、净经营资产周转次数和利润留存率比率不变的情况下,2013年的净财务杠杆(计算结果四舍五人保留四位小数)以及权益净利率;(时点指标按照年末数计算,下同) (3)计算在不增发和回购股票,净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年的销售净利率应该达到多少; (4)计算在不增发和回购股票,销售净利率、净经营资产周转次数、净经营资产权益乘数不变的情况下,2013年的利润留存率应该达到多少; (5)计算在不增发和回购股票,销售净利率、利润留存率、净经营资产权益乘数不变的情况下,2013年的净经营资产周转次数应该达到多少; (6)计算在销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率比率不变的情况下,2013年应该增发多少金额的新股?

(1)销售净利率×净经营资产周转次数×净经营资产权益乘数×本期利润留存率=20%×(48000/12000)×12000/(12000—2000)×(1-80%)=0.192

2012年的可持续增长率=0.192/(1-0.192)×100%=23.76%

或者:2012年利润留存=48000×20%×(1—80%)=1920(万元)

2012年年末的股东权益=12000-2000=10000(万元)

2012年的可持续增长率=1920/(10000-1920)×100%=23.76%

(2)根据净经营资产周转次数不变,可知:净经营资产增长率=销售收入增长率=30%

所以,2013年年末的净经营资产=12000×(1+30%)=15600(万元)

根据销售净利率不变,可知:2013年的净利润=48000×(1+30%)×20%=12480(万元)根据利润留存率比率不变,可知2013年的利润留存=12480×(1-80%)=2496(万元)

由于不增发和回购股票,所以,2013年末的股东权益=12000—2000+2496=12496(万元)

即2013年的净财务杠杆=(15600—12496)/12496=0.2484

权益净利率==销售净利率×净经营资产周转次数×净经营资产权益乘数

=20%×(48000/12000)×15600/12496=99.87%

(3)根据净经营资产周转次数和净经营资产权益乘数不变,可知:

股东权益增长率=销售收入增长率=30%

2013年的股东权益增加=(12000-2000)×30%=3000(万元)

由于不增发和回购股票,所以,2013年的利润留存=3000(万元)

由于利润留存率不变,所以,2013年的净利润=3000/(1-80%)=15000(万元)

即2013年的销售净利率=15000/[48000×(1+30%)]×100%=24.04%

(4)根据净经营资产周转次数和净经营资产权益乘数不变,可知:

股东权益增长率=销售收入增长率=30%

2013年的股东权益增加=(12000—2000)×30%=3000(万元)

由于不增发和回购股票,所以,2013年的利润留存=3000(万元)

根据销售净利率不变,可知:2013年的净利润=48000×(1+30%)×20%=12480(万元)

故2013年的利润留存率=3000/12480×100%=24.04%

(5)根据销售净利率和利润留存率不变,可知:可知2013年的利润留存=48000×(1+30%)×20%×(1—80%)=2496(万元)

由于不增发和回购股票,所以,2013年末的股东权益=12000—2000+2496=12496(万元)

由于净经营资产权益乘数不变

所以,2013年末的净经营资产=12496×12000/

(12000—2000)=14995.2(万元)

2013年的净经营资产周转次数=48000×(1+30%)/14995.2=4.16(次)

(6)根据净经营资产周转次数和净经营资产权益乘数不变,可知:

股东权益增长率=销售收入增长率=30%

2013年的股东权益增加=(12000—2000)×30%=3000(万元)

根据销售净利率和利润留存率不变,可知:

可知2013年的利润留存=48000×(1+30%)×20%×(1-80%)=2496(万元)

所以,2013年应该增发新股的金额=3000—2496=504(万元)

第9题:

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

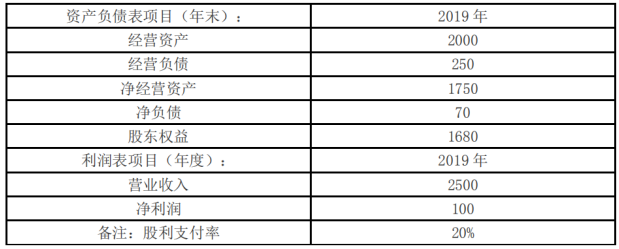

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。

第10题:

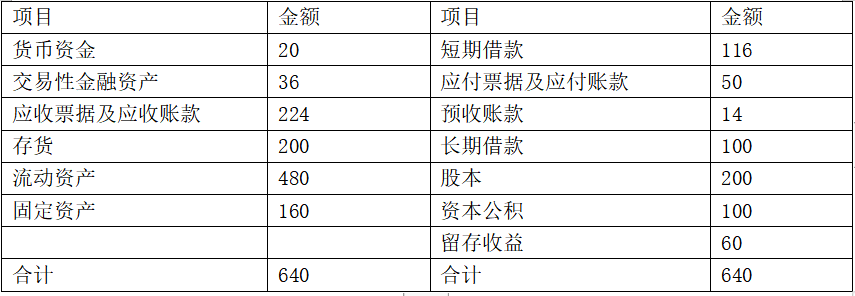

单位:万元

除银行借款和交易性金融资产外,其他资产负债表项目均为经营性质。

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为6750万元,所得税税率25%,实现净利润为168.75万元,分配股利为101.25万元。

要求:

(1)编制管理用资产负债表。

单位:万元

(2)采用销售百分比法计算当2019年销售增长率为30%,营业净利率和股利支付率与2018年相同,企业不保留金融资产,计算2019年外部融资额。

(3)若公司不增发新股(或回购股票),且维持2018年经营效率和财务政策不变,计算2019年基于管理用财务报表的可持续增长率。

(4)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不增发新股(或回购股票),且保持2018年财务政策和净经营资产周转率,则营业净利率应达到多少

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本

③若不增发新股(或回购股票),且保持2018年财务政策和营业净利率,则净经营资产周转率应达到多少

④若不增发新股(或回购股票),并保持2018年经营效率和股利支付率不变,则净经营资产权益乘数应达到多少

单位:万元

(2)营业净利率=168.75/6750=2.5%

利润留存率=1-101.25/168.75=40%

外部融资额=540×30%-36-6750×(1+30%)×2.5%×40%=38.25(万元)

(3)营业净利率=2.5%

净经营资产周转率=6750÷540=12.5(次)

净经营资产权益乘数=540/360=1.5

利润留存率=40%

2019年可持续增长率=(2.5%×12.5×1.5×40%)/(1-2.5%×12.5×1.5×40%)=23.08%

(4)①设营业净利率为x,则

30%=(x×12.5×1.5×40%)/(1-x×12.5×1.5×40%)

x=3.08%

②2019年营业收入=6750×(1+30%)=8775(万元)

由于保持净经营资产周转率不变,所以净经营资产增长率=销售增长率=30%

由于保持净经营资产权益乘数不变,所以所有者权益增长率=净经营资产增长率=30%

则预计股东权益=360×(1+30%)=468(万元)

由于增加的留存收益=8775×2.5%×40%=87.75(万元)

外部筹集权益资本=468-(360+87.75)=20.25(万元)

③由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产权益乘数不变,所以预计资产=447.75×1.5=671.625(万元)

所以净经营资产周转率=8775/671.625=13.07(次)

④由于不增发新股(或回购股票),所以预计股东权益=期初股东权益+增加的留存收益

=360+8775×2.5%×40%=447.75(万元)

由于净经营资产周转率不变,所以预计资产=8775/12.5=702(万元)

净经营资产权益乘数=702/447.75=1.57。