财务成本管理

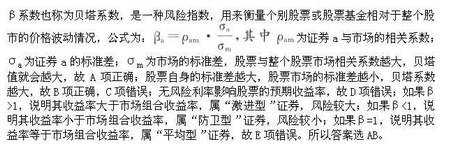

多选题关于股票或股票组合的贝塔系数,下列说法中正确的有()。A股票的贝塔系数反映个别股票相对于平均风险股票的变动程度B股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度C股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数D股票的贝塔系数衡量个别股票(或股票组合)的系统风险

题目

多选题

关于股票或股票组合的贝塔系数,下列说法中正确的有()。

A

股票的贝塔系数反映个别股票相对于平均风险股票的变动程度

B

股票组合的贝塔系数反映股票投资组合相对于平均风险股票的变动程度

C

股票组合的贝塔系数是构成组合的各股票贝塔系数的加权平均数

D

股票的贝塔系数衡量个别股票(或股票组合)的系统风险

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于贝塔系数说法正确的有()。

A:市场投资组合的贝塔系数为1

B:贝塔系数用来衡量系统性风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统性风险大于市场平均风险

B:贝塔系数用来衡量系统性风险

C:贝塔系数能测定股票的整体风险

D:如果预测大盘即将大幅下跌,则应该购买贝塔系数较高的股票

E:如果股票的贝塔系数大于1,说明其系统性风险大于市场平均风险

答案:A,B,E

解析:

贝塔系数只能测量股票的系统性风险,无法测量其特有风险和整体风险。如果预测大盘大幅下跌,应该购买贝塔系数较低的股票,降低风险。

第2题:

下列关于股票或股票组合的β系数的说法中,不正确的有()。

A.如果某股票的β系数= 0.5,表明它的风险是市场组合风险的0.5倍

B.股票的β系数可以为负数

C.投资组合的β系数一定会比组合中任一单个证券的β系数低

D.某一股票的β值的大小反映了该股票报酬率波动与整个市场报酬率波动之间的相关性及程度

B.股票的β系数可以为负数

C.投资组合的β系数一定会比组合中任一单个证券的β系数低

D.某一股票的β值的大小反映了该股票报酬率波动与整个市场报酬率波动之间的相关性及程度

答案:A,C

解析:

选项A的正确说法应是:如果某股票的β系数=0.5,表明它的系统风险是市场组合系统风险的0.5倍。由于投资组合的β系数等于单项资产的β系数的加权平均数,所以,选项C的说法不正确。由于某股票的β系数=该股票的报酬率与市场组合报酬率之间的相关系数×该股票报酬率的标准差/市场组合报酬率的标准差,而相关系数可以为负数,所以,股票的β系数可以为负数,即选项B的说法正确。根据贝塔系数的经济意义可知,选项D的说法正确。

第3题:

关于股票或股票组合的贝他系数,下列说法中正确的是( )。

A.股票的贝他系数反映个别股票相对于平均风险股票的变异程度

B.股票组合的贝他系数反映股票投资组合相对于平均风险股票的变异程度

C.股票组合的贝他系数是构成组合的个股贝他系数的加权平均数

D.股票的贝他系数衡量个别股票的系统风险

E.股票的贝他系数衡量个别股票的非系统风险

正确答案:ABCD

第4题:

关于β系数,以下说法正确的是( )。

A.β系数用来衡量证券或证券组合与整个市场风险程度的比较

B.β系数大于1,说明证券或证券组合的风险程度小于整个市场的风险程度

C.股票组合的β系数比单个股票的β系数可靠性高

D.单个股票的β系数比股票组合的β系数可靠性高

B.β系数大于1,说明证券或证券组合的风险程度小于整个市场的风险程度

C.股票组合的β系数比单个股票的β系数可靠性高

D.单个股票的β系数比股票组合的β系数可靠性高

答案:A,C

解析:

β系数显示股票的价值相对于市场价值变化的相对大小。也称为股票的相对波动率。β系数大于1,说明股票比市场整体波动性高,因而其市场风险高于平均市场风险;β系数小于1,说明股票比市场整体波动性低,因而其市场风险低于平均市场风险。股票组合的β系数比单个股票的β系数可靠性要高。

第5题:

下列关于贝塔系数的表述中,正确的是()。

A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险

答案:A,B

解析:

第6题:

关于股票或股票组合的β系数,下列说法中正确的有( )。

A、作为整体的市场投资组合的β系数为1

B、股票组合的β系数是构成组合的个股贝塔系数的加权平均数

C、股票的β系数衡量个别股票的系统风险

D、股票的β系数衡量个别股票的非系统风险

E、股票的β系数只能衡量个别股票的系统风险

B、股票组合的β系数是构成组合的个股贝塔系数的加权平均数

C、股票的β系数衡量个别股票的系统风险

D、股票的β系数衡量个别股票的非系统风险

E、股票的β系数只能衡量个别股票的系统风险

答案:A,B,C,E

解析:

股票的β系数只能衡量个别股票的系统风险,而不能衡量股票的非系统风险。

第7题:

关于β系数,下列说法中正确的有( )。

A.如果一项资产的β=0.8,表明它的风险是市场组合风险的0.8倍

B.市场组合相对于它自己的贝塔系数是1

C.无风险资产的贝塔系数=0

D.某一股票的β值的大小反映了这种股票报酬率的波动与整个市场报酬率波动之间的相关性及程度

B.市场组合相对于它自己的贝塔系数是1

C.无风险资产的贝塔系数=0

D.某一股票的β值的大小反映了这种股票报酬率的波动与整个市场报酬率波动之间的相关性及程度

答案:B,C,D

解析:

根据教材内容可知,选项B、C、D的说法正确,选项A的正确说法应是:如果一项资产的β=0.8,表明它的系统风险是市场组合系统风险的0.8倍。对于选项C应该这样理解,因为无风险资产没有风险,所以,无风险资产的系统风险为零,由此可知,无风险资产的贝塔系数=0。

第8题:

计算某股票A的贝塔系数需要的条件是()。

A:股票A与市场投资组合M之间的协方差

B:股票A的方差

C:市场投资组合M的方差

D:股票A的变异系数

E:市场投资组合M的变异系数

B:股票A的方差

C:市场投资组合M的方差

D:股票A的变异系数

E:市场投资组合M的变异系数

答案:A,C

解析:

贝塔系数的公式为,COV(A,M)/DM,所以计算贝塔系数需要股票A与市场投资组合M之间的协方差以及市场投资组合M的方差两个条件。

第9题:

关于β系数,以下说法正确的是( )。

A.β系数是根据历史资料统计而得到的

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数的乘积之和

D.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数的乘积之和

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数的乘积之和

D.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数的乘积之和

答案:A,C

解析:

β系数是根据历史资料统计而得到的。股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数的乘积之和。

第10题:

关于β系数,以下说法正确的有()。

A.股票组合的β系数为该组合中的每只股票的资金比例与该股票的β系数相乘再加总求和

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数相乘再加总求和

D.β系数是根据历史资料统计而得到的

B.股票组合的β系数与该组合中单个股票的β系数无关

C.股票组合的β系数为该组合中的每只股票的数量比例与该股票的β系数相乘再加总求和

D.β系数是根据历史资料统计而得到的

答案:A,D

解析:

A、B、C三项,假定一个组合P由n个股票组成,第i个股票的资金比例为Xi(X1+X2+…+Xn=1);βi为第i个股票的β系数,则有:β=X1β1+X2β2+…+Xnβn。D项,β系数是根据历史资料统计而得到的,在应用中,通常就用历史的β系数来代表未来的β系数。