财务成本管理

问答题若年收益的标准不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

题目

相似问题和答案

第1题:

甲股票目前的市场价格为10元,有1股以该般票为标的资产的看涨期权,执行价格为12元,到期时间为6个月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。

要求:

(1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)

(2)计算第二期各种情况下的期权到期日价值;(结果保留三位小数)

(3)利用复制组合定价方法确定C。、C。和C。的数值。(结果保留两位小数)

下行乘数=1/1.3499=0.7408

上升百分比=1.3499—1=34.99%

下降百分比=1—0.7408=25.92%

4%/4=上行概率×34.99%+(1一上行概率)×(一25.92%)

解得:上行概率=0.4420

下行概率=1—0.4420=0.5580

(2)C=S=12—10×1.3499×1.3499—12=6.222(元)

由于其他情况下的股票价格均小于执行价格12,

所以,C。d=0,Cdd=0

(3)因为:S。。=10×1.3499×1.3499=18.222(元)

Sud=10×1.3499×0.7408=10.000(元)

所以,H=(6.222一O)/(18.222—10.000)=0.7568

借款=(10×0.7568)/(1+1%)=7.493(元)

由于S=10×1.3499=13.499(元)

所以,C=0.7568×13.499—7.493=2.72(元)

根据C。。=0,C。d一0可知,Cd=0

由于Sd=10×0.7408=7.408(元)

所以,H=(2.72一O)/(13.499—7.408)=0.4466

借款=(7.408×0.4466)/(1+1%)=3.276(元)

C。=10×0.4466—3.276=1.19(元)

第2题:

甲股票目前的市场价格为10元,有1股以该股票为标的资产的看涨期权,执行价格为12元,到期时间为6个月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。 要求: (1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)(2)计算第二期各种情况下的期权价值;(结果保留三位小数)(3)利用复制组合定价疗法确定C0、Cd和C0的数值;(结果保留两位小数)(4)利用风险中性原理确定Cu、Cd和C0的数值。(结果保留两位小数)

第3题:

假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况。再假定存在一份l00股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。 要求: (1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值; (2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比; (3)结合(2),分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

第4题:

要求:(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权一看跌期权平价定理,计算看跌期权的期权价值。

要求:(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

40×(1+25%)=50(元)

股价上行时看涨期权到期日价值:50-45=5(元)

2%=上行概率×25%+(1-上行概率)×(-20%)

上行概率=0.4889

股价下行时到期日股价=40×(1-20%)=32(元)

股价下行时看涨期权到期日价值=0(元)

看涨期权价值为:

5×0.4889/(1+2%)=2.39(元)

2.39-看跌期权价值=40-45/(1+2%)

看跌期权价值=6.51(元)

2.确保该组合不亏损的股价范围:45±(2.5+6.5)

即36元至54元之间

股票价格上涨20%后的股价为:40×(1+20%)=48(元)

净损益=-(48-45)+(2.5+6.5)=6(元)

第5题:

假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升百分比和股价下降百分比。

(3)结合(2)分别根据套期保值原理和风险中性原理,计算一份该股票的看涨期权的价值。

(1)股价上升百分比=(40-28)/28=42.86%,股价下降百分比=(20-28)/28=-28.57%

期权的价值C0=[W1×Cu+(1-w1)×Cd]÷(1+r)

=

将r=5%,u=1.4286,d=1-0.2857=0.7143,Cu=1200,Cd=0代入上式。

期权的价值C(元)

(2)u=1+上升百分比= =

= =1.0408,上升百分比=4.08%

=1.0408,上升百分比=4.08%

d=1-下降百分比=1/u=1/1.0408=0.9608,下降百分比=3.92%

(3)①根据套期保值原理:

套期保值比率

借入资金数额(元)

万元,属于沉没成本,即无关成本,不予考虑。另外,部分考生受到了

Cu=购买股票支出-借款=H2Su-Y2=100×29.14-2731.71=182.29(元)

Cd=0 _

套期保值比率

借入资金数

CO=购买股票支出-借款=H1SO-Y1=81.38×28-2135.73=142.91(元)

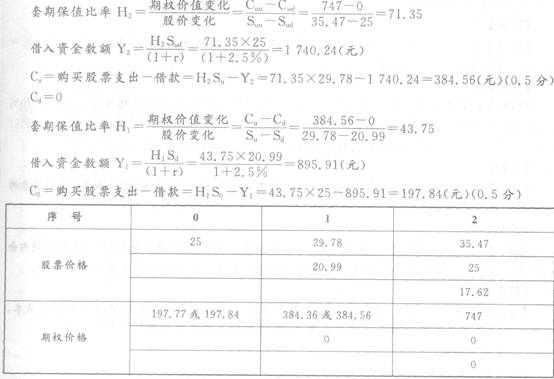

| 序号 |

0 |

1 |

2 |

|

|

28 |

29.14 |

30.33 |

|

期权价格 |

|

26.90 |

28 |

|

|

|

25.85 | |

|

|

142.82(或142.91) |

182.42(或182.29) |

233 |

|

期权价格 |

|

0 |

0 |

|

|

|

0 |

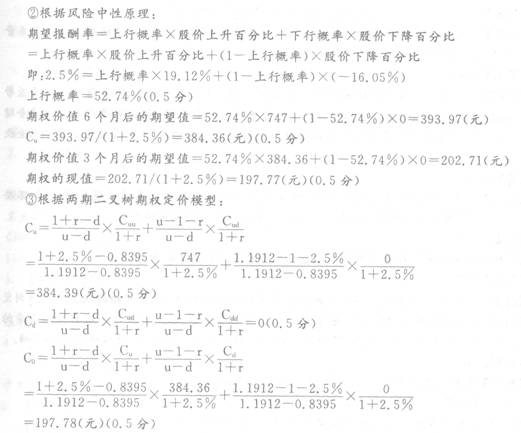

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:2.5%=上行概率×4.08%+(1-上行概率)×(-3.92%)

上行概率=80.25%

期权价值6个月后的期望值=80.25%×233+(1-80.25%)×0=186.98(元)

Cu=186.98/(1+2.5%)=182.42(元)

期权价值3个月后的期望值=80.25%×182.42+(1-80.25%)×0=146.39(元)

期权的现值=146.39/(1+2.5%)=142.82(元)。

第6题:

ABC公司股票的当前市价25元,以该股票为标的资产的欧式看涨期权的执行价格为23元,期权合约为6个月。已知该股票收益率的方差为0.25,市场无风险利率为6%。 要求:根据以上资料,应用布莱克一斯科尔斯模型计算该看涨期权的价格。

第7题:

D股票的当前市价为25元,股,市场上有以该股票为标的资产的期权交易,有关资料如下: (1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;D股票的到期时间为半年的看跌期权,执行价格也为28.3元。 (2)D股票半年后市价的预测情况如表9-9所示。 表9-9 (3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10

(3)根据D股票历史数据测算的连续复利收 益率的标准差为o.4。 (4)无风险年利率4%。 (5)1元的连续复利终值如表9-10所示。 表9-10 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平均定理确定看 跌期权价格; (3)投资者甲以当前市价购入1股D股票,同时购入D股票的l份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

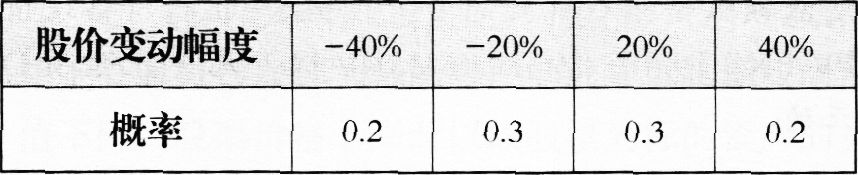

(11d=1/1.2214=0.8187如表9-11所示表9-11单位:元表中数据计算过程如下:25.O0×1.2214=30.54:25.00×0.8187=20.47:30.54×1.2214=37.30:20.47×1.2214=25.004%/4=上行概率×(1.2214-1)+(1-下行概率)×(0.8187-1)解得:上行概率=0.4750;下行概率=1-0.4750=0.5250=2.65(元)(2)看跌期权价格P=-标的资产价格s+看涨期权价格c十执行价格现值PV(X)=246(元)或看跌期权价格P=-标的资产价格s+看涨期权价格C+执行价格现值PV(X)=-25.00+265+25.30/(1+2%)=2.45(元)(3)投资组合的预期收益,如表9-12所示。表9-12投资组合的预期收益=-2.16×0.2+(-2.16)×0.3+2.54×0.3+7.54×0.2=1.19(元)

第8题:

D股票当前市价为25元/股,市场上有以该股票为标的资产的期权交易,以D股票的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元,若投资者预期未来D股票的股价会有较大变化,但难以判断是上涨还是下跌,根据D股票历史数据测算的连续复利收益率的标准差为0.4,无风险年利率4%。 要求: (1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格; (2)利用看涨期权一看跌期权平价定理确定看跌期权价格; (3)根据目前状况,判断投资者应采取哪种期权投资策略,说明该策略的含义、特点及适用范围。

第9题:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?

表中数据计算过程如下:

25.00×1.2214=30.54

25.00×0.8187=20.47

30.54×1.2214=37.30

20.47×1.2214=25.00

20.47×0.8187=16.76

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格现值

=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到×-S0+C)之间购买1股股票,同时出售一份以该股票为标的的看涨期权

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益=×-S0+C=25.3-25+2.65=2.95(元)

若股票价格下降10%,到期股价低于执行价格,该组合的净损益=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

本题考查:期权的投资策略、金融期权价值的评估方法

第10题:

要求:利用单期二叉树定价模型确定期权的价值。