财务成本管理

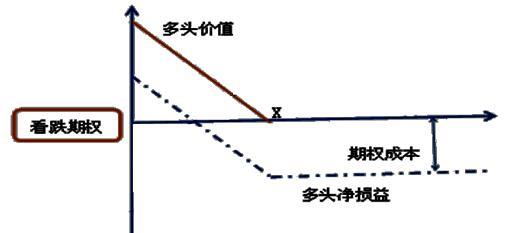

单选题下列关于看跌期权的说法中,错误的是( )。A 多头看跌期权的净损失有限,最大为期权费B 空头看跌期权的净收益有限C 多头看跌期权的净收益潜力巨大D 空头看跌期权的净损失有最大值,最大值为执行价格一期权费

题目

单选题

下列关于看跌期权的说法中,错误的是( )。

A

多头看跌期权的净损失有限,最大为期权费

B

空头看跌期权的净收益有限

C

多头看跌期权的净收益潜力巨大

D

空头看跌期权的净损失有最大值,最大值为执行价格一期权费

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

关于看跌期权多头净损益,下列表述正确的是( )。

A.净损失最大值为期权价格

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

答案:A,C

解析:

多头看跌期权净损益=多头看跌期权到期日价值-期权价格,从公式中可以看出,多头看跌权的净损失是期权价格,净收益最大值为执行价格和期权价格的差额,所以选项AC正确。

第2题:

下列关于对敲的表述中,正确的有( )。

A、多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

B、空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

C、多头对敲的最坏结果是股价等于执行价格,白白损失了看涨期权和看跌期权的购买成本

D、当股价小于执行价格时,多头对敲的最低净收入为看跌期权的执行价格,最低净收益为期权价格

B、空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同

C、多头对敲的最坏结果是股价等于执行价格,白白损失了看涨期权和看跌期权的购买成本

D、当股价小于执行价格时,多头对敲的最低净收入为看跌期权的执行价格,最低净收益为期权价格

答案:A,B,C

解析:

当股价小于执行价格时,多头对敲的最大净收入为期权的执行价格,最大净收益=期权的执行价格-(看涨期权价格+看跌期权价格)。

【考点“期权的投资策略(综合)”】

【考点“期权的投资策略(综合)”】

第3题:

在其他条件相同的情况下,下列说法正确的是( )。

A.空头看跌期权净损益+多头看跌期权净损益=0

B.空头看跌期权到期日价值+多头看跌期权到期日价值=0

C.空头看跌期权损益平衡点=多头看跌期权损益平衡点

D.对于空头看跌期权而言,股票市价高于执行价格时,净收入小于0

正确答案:ABC

空头看跌期权净损益=到期日价值+期权价格,多头看跌期权净损益=到期日价值-期权价格,由此可知,A的说法不正确;

空头看跌期权到期日价值=-Max(执行价格-股票市价,0),多头看跌期权到期日价值=Max(执行价格-股票市价,0),由此可知,B的说法正确;

空头看跌期权损益平衡点=执行价格-期权价格,多头看跌期权损益平衡点=执行价格-期权价格,由此可知,C的说法正确;

空头看跌期权净收入=空头看跌期权到期日价值=-Max(执行价格-股票市价,0),由此可知,D的说法不正确。正确的结论应该是:净收入=0。

【该题针对“期权的基本概念”知识点进行考核】

空头看跌期权净损益=到期日价值+期权价格,多头看跌期权净损益=到期日价值-期权价格,由此可知,A的说法不正确;

空头看跌期权到期日价值=-Max(执行价格-股票市价,0),多头看跌期权到期日价值=Max(执行价格-股票市价,0),由此可知,B的说法正确;

空头看跌期权损益平衡点=执行价格-期权价格,多头看跌期权损益平衡点=执行价格-期权价格,由此可知,C的说法正确;

空头看跌期权净收入=空头看跌期权到期日价值=-Max(执行价格-股票市价,0),由此可知,D的说法不正确。正确的结论应该是:净收入=0。

【该题针对“期权的基本概念”知识点进行考核】

第4题:

其他条件不变,当标的资产价格波动率增大时,其( )。

A.看涨期权空头价值上升,看跌期权空头价值下降

B.看涨期权多头价值上升,看跌期权多头价值下降

C.看涨期权空头和看跌期权空头价值同时上升

D.看涨期权多头和看跌期权多头价值同时上升

B.看涨期权多头价值上升,看跌期权多头价值下降

C.看涨期权空头和看跌期权空头价值同时上升

D.看涨期权多头和看跌期权多头价值同时上升

答案:D

解析:

在其他因素不变的条件下,标的资产价格波动率越高,标的资产价格上涨很高或下跌很深的机会将会随之增加,标的资产价格涨至损益平衡点之上或跌至损益平衡点之下的可能性和幅度也就越大,买方获取较高收益的可能性也会增加,而损失却不会随之增加,但期权卖方的市场风险却会随之大幅增加。所以,标的资产价格的波动率越高,期权的价格也应该越高,即期权多头价值上升,空头价值下降。

第5题:

看跌期权多头和空头损益平衡点的表达式为( )。

A.看跌期权空头损益平衡点=标的资产价格-权利金

B.看跌期权空头损益平衡点=执行价格-权利金

C.看跌期权多头损益平衡点=标的资产价格-权利金

D.看跌期权多头损益平衡点=执行价格-权利金

B.看跌期权空头损益平衡点=执行价格-权利金

C.看跌期权多头损益平衡点=标的资产价格-权利金

D.看跌期权多头损益平衡点=执行价格-权利金

答案:B,D

解析:

看跌期权多头和空头的损益平衡点=执行价格权利金;看涨期权多头和空头的损益平衡点=执行价格+权利金。

第6题:

下列表述中,正确的有( )。

A、净损失有限(最大值为期权价格),而净收益潜力巨大是看涨期权买方损益的特点

B、净收益有限(最大值为期权价格),而净损失不确定是看涨期权卖方损益的特点

C、净收益不确定,净损失也不确定是看跌期权买方损益的特点

D、净收益有限(最大值为期权价格),净损失有限(最大值为执行价格-期权价格)是看跌期权卖方损益的特点

B、净收益有限(最大值为期权价格),而净损失不确定是看涨期权卖方损益的特点

C、净收益不确定,净损失也不确定是看跌期权买方损益的特点

D、净收益有限(最大值为期权价格),净损失有限(最大值为执行价格-期权价格)是看跌期权卖方损益的特点

答案:A,B,D

解析:

无论是看跌期权还是看涨期权,其买方损益的特点都是净损失有限(最大值为期权价格),看涨期权的净收益潜力巨大,而看跌期权的净收益有限(最大值为执行价格-期权价格);其卖方特点都是净收益有限(最大值为期权价格),而看涨期权的净损失不确定,看跌期权的净损失有限(最大值为执行价格-期权价格)。

第7题:

以下关于卖出看跌期权的说法,正确的是( )。

A.卖出看跌期权的收益将高于买进看跌期权标的物的收益

B.担心现货价格下跌,可卖出看跌期权规避风险

C.看跌期权的空头可对冲持有的标的物多头

D.看跌期权空头可对冲持有的标的物空头

B.担心现货价格下跌,可卖出看跌期权规避风险

C.看跌期权的空头可对冲持有的标的物多头

D.看跌期权空头可对冲持有的标的物空头

答案:D

解析:

买进看跌期权标的物的收益高于卖出看跌期权的收益。

第8题:

关于看跌期权多头净损益,下列表述正确的有( )。

A.净损失最大值为期权价格

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

答案:A,C

解析:

多头看跌期权净损益=多头看跌期权到期日价值-期权成本,所以多头看跌期权净损益的最大值是当看跌期权到期日价值最大时,此时的最大净收益为执行价格-期权成本;多头看跌期权最大损失为不行权时,损失期权费,所以净损失最大值为期权价格。

第9题:

下列关于相同条件的看跌期权多头和空头损益平衡点的说法,正确的是( )。

A.看跌期权多头和空头损益平衡点不相同

B.看跌期权空头损益平衡点=执行价格一权利金

C.看跌期权多头损益平衡点=执行价格+权利金

D.看跌期权多头和空头损益平衡点相同

B.看跌期权空头损益平衡点=执行价格一权利金

C.看跌期权多头损益平衡点=执行价格+权利金

D.看跌期权多头和空头损益平衡点相同

答案:B,D

解析:

看跌期权多头损益平衡点=执行价格-权利金;看跌期权空头损益平衡点=执行价格-权利金。

第10题:

以下关于卖出看跌期权的说法,正确的是( )。

A、卖出看跌期权的收益将高于买进看跌期权标的物的收益

B、担心现货价格下跌,可卖出看跌期权规避风险

C、看跌期权的空头可对冲持有的标的物多头

D、看跌期权空头可对冲持有的标的物空头

B、担心现货价格下跌,可卖出看跌期权规避风险

C、看跌期权的空头可对冲持有的标的物多头

D、看跌期权空头可对冲持有的标的物空头

答案:D

解析:

买进看跌期权标的物的收益高于卖出看跌期权的收益。A不正确;当预计标的资产价格会上涨,但上涨的空间可能不是很大时,使用卖出看跌期权策略,B不正确;买进看跌期权是对冲标的资产空头。所以选D。