ICBRR银行风险与监管国际证书考试

单选题关于久期对冲,下面哪项不正确?()A 久期对冲通常无法适用于收益率曲线的扭曲变动B 久期对冲通常无法适用于收益率曲线的较大变动C 久期对冲通常无法适用于收益率曲线的短期变动D 久期对冲通常无法适用于可转债的风险对冲

题目

久期对冲通常无法适用于收益率曲线的扭曲变动

久期对冲通常无法适用于收益率曲线的较大变动

久期对冲通常无法适用于收益率曲线的短期变动

久期对冲通常无法适用于可转债的风险对冲

相似问题和答案

第1题:

造成麦考利久期的主要缺陷的原因可能是( )。

A.价格-收益率曲线的凹性

B.收益率曲线变动幅度交大

C.收益率曲线非平行移动

D.债券价格的波动率交大

第2题:

以下关于久期分析的缺陷的论述,不正确的是( )。

A.久期分析只能反映利率的重新定价风险,不能反映基准风险

B.久期分析不能准确反映利率较大波动幅度时头寸价值的变动

C.久期分析只描述了头寸价值与利率变动的非线性变动

D.久期分析只描述了头寸价值与利率变动的线性变动

久期分析存在一定的局限性:第一,如果在计算敏感性权重时对每一时段使用平均久期,即采用标准久期分析法,久期分析仍然只能反映重新定价风险,不能反映基准风险,以及因利率和支付时间的不同而导致的头寸的实际利率敏感性差异,也不能很好地反映期权性风险;第二,对于利率的大幅变动(大于1%),由于头寸价格的变化与利率的变动无法近似为线性关系,因此,久期分析的结果就不再准确。故选C。

第3题:

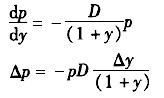

久期分析是金融工具的利率敏感程度或利率弹性的直接衡量,其数学公式:

根据公式判断价格和收益率关系,下列说法正确的是( )。

A.收益率与价格成正比例变动

B.收益率的微小变化,将使价格发生反比例的变动

C.收益率变动的程度将取决于久期的长短,即久期越长,它的变动幅度越大

D.公式中,p代表当前价格,Δp代表价格的微小变动幅度,y代表收益率,Δy代表收益率的变动幅度,D为久期

E.以上说法皆不正确

第4题:

B.价格变动的幅度与久期的长短无关

C.久期公式中的D为修正久期

D.收益率与价格同向变动

第5题:

B:久期

C:修正久期

D:凸性

第6题:

下列对于久期公式的理解,不正确的是( )。

A、收益率与价格反向变动 B、价格变动的程度与久期的长短有关

C、久期越长,价格的变动幅度越大 D、久期公式中的D为修正久期

选D

解析:久期公式为P=-P×D×y÷(1+y),式中,P代表当前价格;P代表价格的变动幅度;Y代表收益率;y与代表收益率的变动幅度;D为麦考利久期。A收益率与价格的反向变动就是指y与P的正负号变化,当y为正时,右边因为有负号,所以P为负,两者符合相反,呈反向变动;B式中D的大小是P的一个决定因素,因此价格变动程度与久期长短有关;C久期越长,即当D变动大时,P的绝对值也变大,这里只提到了价格变动幅度,即P的绝对数值,没有考虑正负方向变化;D式中的D是麦考利久期。

第7题:

下列对于久期公式的理解,不正确的是( )。

A.收益率与价格反向变动

B.价格变动的程度与久期的长短有关

C.久期越长,价格的变动幅度越大

D.久期公式中的D为修正久期

久期公式中的D为麦考利久期。故选D。

第8题:

下列对于久期公式dPdy=-D×P(1+y)的理解,不正确的是( )。

A.收益率与价格反向变动

B.价格变动的程度与久期的长短有关

C.久期越长,价格的变动幅度越大

D.久期公式中的D为修正久期

第9题:

B、价格变动的幅度与久期的长短无关

C、久期公式中的D为修正久期

D、收益率与价格同向变动

第10题:

B、价格变动的程度与久期的长短有关

C、久期越长,价格的变动幅度越大

D、久期公式中的D为修正久期

久期公式为ΔP=-P*D*Δy/(1+y),式中,P代表当前价格;ΔP代表价格的变动幅度;y代表收益率;Δy代表收益率的变动幅度;D为麦考利久期。A收益率与价格的反向变动就是指Δy与ΔP的正负号变化,当Δy为正时,右边因为有负号,所以ΔP为负,两者符号相反,呈反向变动;B项中D的大小是ΔP的一个决定因素,因此价格变动程度与久期长短有关;C久期越长,即当D变大时,ΔP的绝对数值也变大,这里只提到价格变动幅度,即ΔP的绝对数值,没有考虑正负方向变化;D项中的D是麦考利久期。