财务与会计

单选题甲企业与债权人乙企业协商,进行债务重组,将所欠货款650000元用一台设备予以偿还(假设企业转让该设备不需要缴纳增值税),该设备公允价值为450000万元,账面原价600000元,已提折旧100000元。甲企业对该项设备提取了减值准备80000元,乙企业对该项应收账款提取了坏账准备39000元。根据上述资料,甲企业因此项债务重组而增加的营业外收入为( )元。A 230000B 191000C 150000D 111000

题目

230000

191000

150000

111000

相似问题和答案

第1题:

甲企业2001年4月1日欠乙企业货款1000万元,到期日为2001年5月1日。甲企业发生财务困难,经协商,乙企业同意甲企业将所欠债务转为资本,甲企业于2001年5月25日办妥增资批准手续并向乙企业出具出资证明,在此项债务重组交易中,债务重组日为( )。

A.37036

B.37012

C.37041

D.36982

第2题:

甲企业2001年4月1日欠乙企业货款1000万元,到期日为2001年5月1日。甲企业发生财务困难,经协商,乙企业同意甲企业以账面价值价值600万元的产成品和账面价值为300万元的一台设备抵债。甲企业于2001年5月10日将设备运抵乙企业, 2001年5月20日将产成品运抵乙企业并办理有关债务解除手续。在此项债务重组交易中,债务重组日为( )

A.2001年5月20日

B.2001年5月10日

C.2001年12月31日

D.2001年4月1日

第3题:

某合伙企业欠甲到期借款3万元,该合伙企业合伙人乙亦欠甲到期借款2万元;甲向该合伙企业购买了一批产品,应付货款5万元。下列表述中,符合合伙企业法规定的是( )。

A.甲可将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款以及合伙人乙所欠其2万元到期借款相抵销,甲无需再向合伙企业偿付货款

B.甲只能将其所欠合伙企业5万元货款与该合伙企业所欠其3万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付2万元

C.甲只能将其所欠合伙企业5万元货款与乙所欠其2万元到期借款进行抵销,因此,甲仍应向该合伙企业偿付3万元

D.甲所欠合伙企业之债务与该合伙企业及乙所欠其债务之间均不能抵销

答案解析:根据规定,当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。合伙人发生与合伙企业无关的债务,相关债权人不得以其债权抵销其对合伙企业的债务。所以甲可以其对合伙企业的3万债权抵销其欠合伙企业的3万债务,但不能以其对合伙人乙的2万债权抵销欠合伙企业的剩余2万债务。因此选项B正确。

第4题:

债务重组的核算

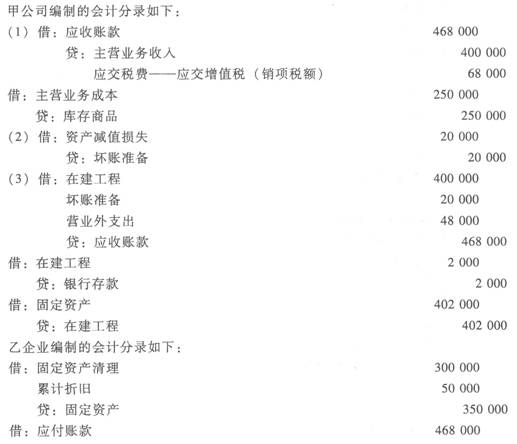

甲公司2010年4月5日销售商品给乙企业,增值税专用发票上注明的价款为40万元,税款6.8万元,该商品成本为25万元。按销售合同约定,乙企业应于2010年10月5日前支付货款,但乙企业发生财务困难,截止到2010年12月31日乙企业尚未支付货款。甲公司对该项货款计提了2万元的坏账准备。2011年2月15日,经过协商,甲公司同意乙企业以一台设备偿还债务。该项设备的账面原价为35万元,已计提折旧5万元,设备的公允价值40万元(假设转让该设备不需要缴纳增值税,且不考虑与该项交易相关的税费)。设备于2011年3月10日运抵甲企业,甲企业发生安装费2 000元,以银行存款支付。

要求:根据上述经济业务编制甲公司销售商品、提取坏账准备、债务重组、取得固定资产的会计分录;编制乙企业债务重组的会计分录。

债务重组的核算

第5题:

甲股份有限公司因现金流转发生困难,经与乙股份有限公司协商进行债务重组。重组协议规定如下:甲公司以现金50万元和一台设备偿还所欠乙公司债务450万元。该设备的原价为360万元;已计提折旧120万元,公允价值为330万元;假设不考虑发生的相关税费。在该债务重组中,甲公司应确认的债券重组收益为( )万元。

A.40

B.70

C.160

D.120

解析:债务人以现金资产和非现金资产清偿债务的情况下,以现金资产、非现金资产的公允价值与重组债务的金额之间的差额,作为债务重组收益处理。故,在本债务重组中,作出债务人的甲公司应确认的债务重组收益=450-(50+330)=70(万元)。

第6题:

在与乙企业进行债务重组过程中,甲企业将其持有的丙公司的股票转让给乙企业,这种重组方式( )。

A.属于债务转为资本

B.属于以非现金资产清偿债务

C.要求乙企业在重组日考虑该股票的资产减值

D.要求甲企业按该股票投资的账面价值与重组债务账面价值之间的差额贷记“资本公积”科目

第7题:

甲企业与债权人乙企业协商,进行债务重组,将所欠货款650万元用一台设备予以偿还(假设企业转让该设备不需要缴纳增值税),该设备账面原价600万元,已提折旧100万元,甲企业对该设备计提了减值准备80万元,同时甲公司收到补价5万元。乙企业对该应收账款计提了坏账准备39万元。根据上述资料,甲企业因此项债务重组而增加的资本公积为( )万元。

A.235

B.191

C.150

D.111

解析:借:应付账款 650

银行存款 5

贷:固定资产清理 600-100-80=420

资本公积 235

第8题:

A、甲企业应收乙企业的到期货款,延期后仍按原账面价值归还

B、甲企业应收乙企业的到期货款,减免20%后归还

C、乙企业发行可转换债券甲企业行使转换权利,按正常条件转为股权

D、甲企业应收乙企业的到期货款,乙企业借新债偿还旧债

第9题:

甲企业与债权人乙企业协商,进行债务重组,将所欠货款500000元,用一台设备加以偿还(假设企业转让该项设备不需要缴纳增值税),该设备的账面原价450000元,已提折旧50000元,设备的公允价值为470000元。乙企业对该项应收账款提取了坏账准备 2500元。根据上述资料,计算甲企业因此项债务重组而增加的利润为( )元。

A.30000

B.50000

C.70000

D.100000

解析:增加的利润为:(500000-470000)+[470000-(450000-50000)]=100000(元)

第10题:

甲企业租用乙企业的一台机器设备,后甲企业将该设备以合理的价格转让给了善意的丙企业,下列说法正确的是( )。

A.乙企业有权追凹该设备

B.丙企业取得该设备的所有权

C.乙企业无权追回该设备

D.乙企业仍享有该设备的所有权

本题考核所有权取得的特别规则。根捷规定,无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;但是除法律另有规定外,符合法定条件的,受让人取得该不动产或者动产的所有权。本题中,丙企业为善意的受让人,并且支付了合理的价格,因此可以取得设备的所有权