会计学(财会方向)

问答题2009年Z公司的有关资料如下: (1)资产负债表有关项目: (2)本年度的其他补充资料如下: ①从银行提取现金33000元,支付工资30000元、各种奖金3000元,其中经营人员工资18000元、奖金2000元;在建工程人员工资12000元、奖金1000元。用银行存款支付工程物资货款81900元。 ②商品销售收入180000元、销项增值税30600元。 ③商品销售成本100000元、进项增值税为15660元。 ④本年确认坏账损失1000元。 ⑤所得税费用6600元。 根据上述资料,

题目

相似问题和答案

第1题:

21—24 题资料如下:小陈是 ABC 公司的出纳,公司即将解散。ABC 公司在银行 A开立基本存款账户,另在银行 B和 C 开立其他存款账户。小陈想了解公司解散后撤销银行账户的有关事项。

21、小陈应在公司解散后( )个工作日内向开户银行 A申请撤销基本存款账户。

A. 2

B. 3

C. 5

D. 7

第2题:

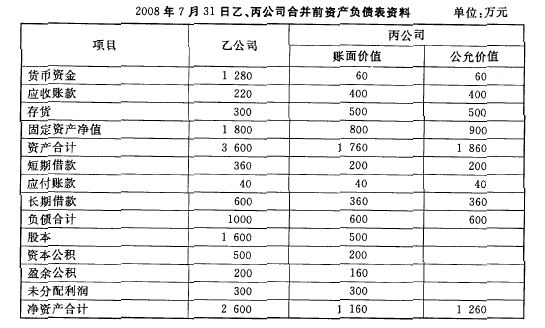

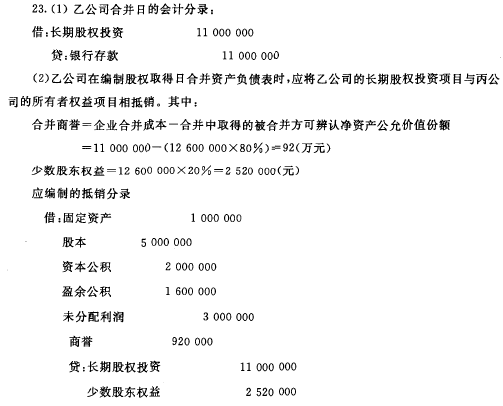

2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第3题:

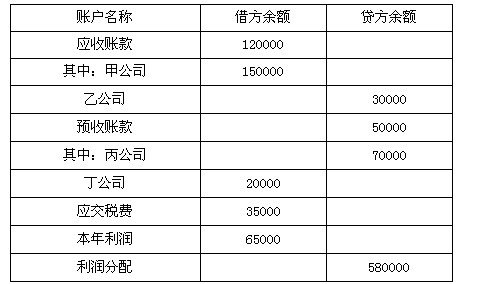

某公司9月末有关账户余额如下: 根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

A.30000

B.70000

C.100000

D.170000

解析:“预收账款”项目,反映企业按照购货合同规定预收购买单位的款项。资产负债表中本项目应根据“预收账款”和“应收账款”科目所属各有关明细科目的期末贷方余额合计填列。根据题意,“预收款项”项目的金额=30000+70000=100000(元)。故C选项正确。

第4题:

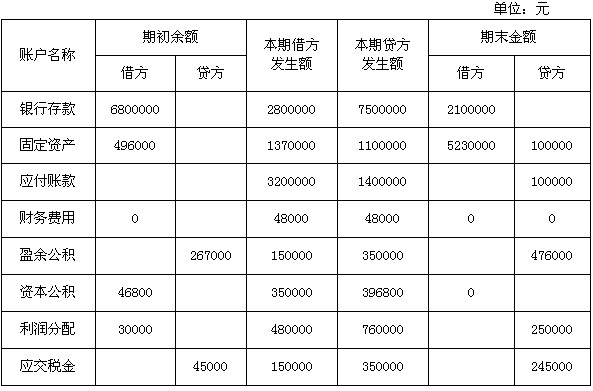

东方公司200X年6月有关总分类账户的资料如下表,要求根据资料填写表格所空的金额栏。

第5题:

A公司2016年11月30日有关账户的余额如下:(单位:元)

补充资料:长期借款中将于一年内到期归还的长期借款为500000元。 要求:根据上述资料,计算A公司2016年11月30日资产负债表的下列项目:

(1)货币资金=1000+1089000+5000=1095000(2)应收账款=100000+2000=102000(3)存货=6000+58000+45000+22000=131000(4)短期借款=305000+500000=805000(5)应付职工薪酬=-15000(6)长期借款=2000000-500000=1500000(7)应付账款=58000(8)预收款项=9500+45000=54500(9)预付款项=27000(10)未分配利润=500000-50000=450000

第6题:

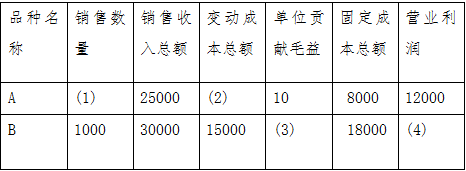

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第7题:

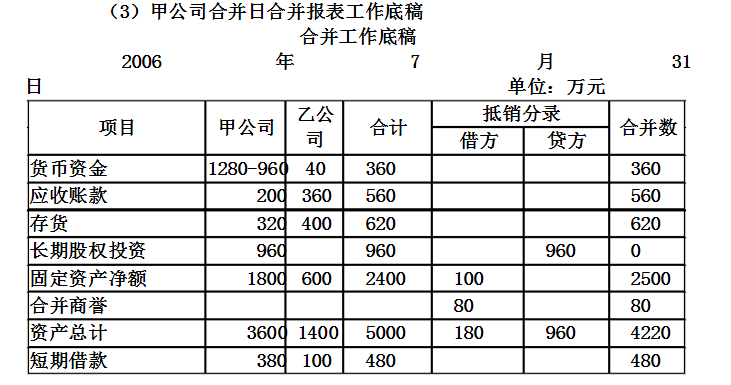

201x年7月31日甲公司以银行存款960万元取得乙公司可所认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

201x年7月31日甲、乙公司合并前资产负债表资料单位:万元

(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的关项目。

甲公司投资的会计分录为:

借:长期股权投资9600000

贷:银行存款960000

(2)甲公司合并日合并报表抵销分录

甲公司编制合并会计报表工作底稿时应编制抵销分录

借:固定资产1000000

股本5000000

资本公积1500000

盈余公积100000

未分配利润250000

商誉800000(960-1100*80%)

贷:长期投权投资9600000

少数股东权益2200000(1100*(1-80%))

第8题:

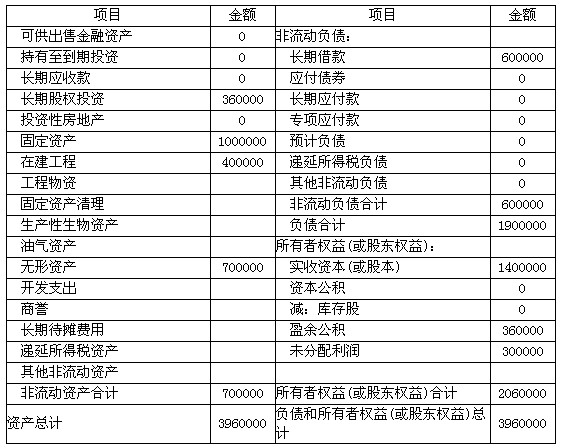

某商业企业为增值税一般纳税企业,适用的增值税税率为17%。2007年有关资料如下:

(1)资产负债表有关账户年初余额、期末余额和部分账户发生额如下(单位:万元)

(2)有关账户本年发生额如下(单位:万元)

(3)其他有关资料如下:交易性金融资产均为非现金等价物;出售交易性金融资产已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备l00万元。不考虑该企业本年度发生的其他交易和事项。

要求:计算以下项目现金流入和流出(要求列出计算过程):

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付的各项税费;

(4)收回投资所收到的现金;

(5)分得股利或利润所收到的现金;

(6)借款所收到的现金;

(7)偿还债务所支付的现金。

【答案】(1)销售商品、提供劳务收到的现金-(4000+4000×17%)+(2340—4680)+(585-351)-100=2474(万元)

(2)购买商品、接受劳务支付的现金=(2500+408)+(2400-2500)+(1755-2340)=2223(万元)

(3)支付的各项税费-实际交纳的增值税款302(万元)+支付的所得税款90(万元)(30+100-40)=392(万元)

(4)收回投资所收到的现金-20+100-120(万元)

(5)分得股利或利润所收到的现金-20+30-10=40(万元)

(6)借款所收到的现金=400(万元)

(7)偿还债务所支付的现金=300(万元)

第9题:

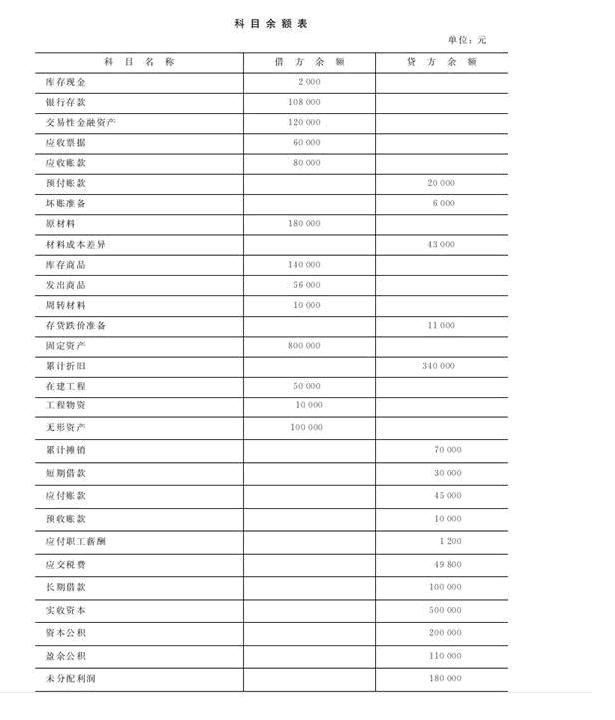

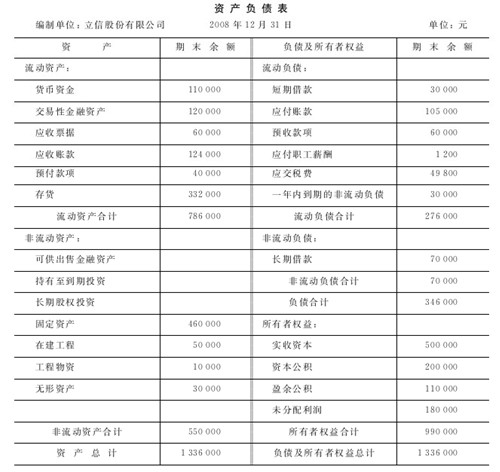

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

要求:编制立信股份有限公司2008年12月31日的资产负债表。

第10题:

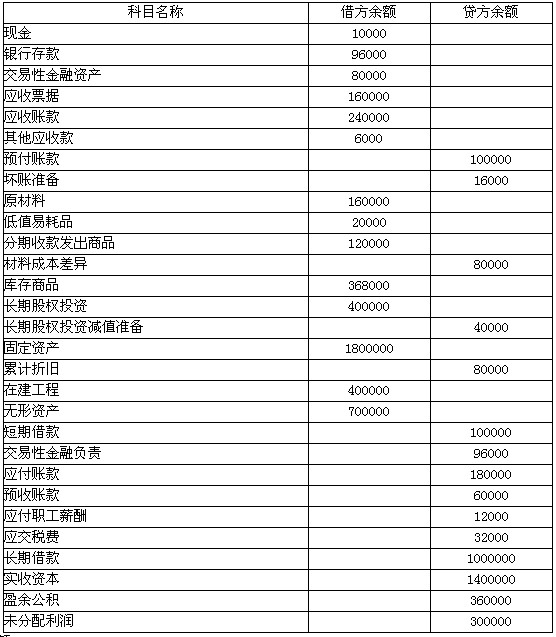

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表