统计基础理论及相关知识

单选题(三)B公司2016年12月31日和2017年12月31日资产负债表部分项目金额如下:资产负债表部分项目2016年2017年存货1 650 000元1 350 000元流动负债6 600 000元6 000 000元 流动资产 11 498 000元 13 600 000元假定B公司2017年12月31日利润表列示本年度销售收入(主营业务收入)7 500 000元,销售成本(主营业务成本)6 000 000元。本年度发生的部分各自独立的经济业务如下:① B公司2017年度累计实现净利润

题目

借记应收账款450 000元,贷记待处理财产损溢450 000元

借记待处理财产损溢450 000元,贷记应收账款450 000元

借记坏账准备450 000元,贷记应收账款450 000元

借记应收账款450 000元,贷记坏账准备450 000元

相似问题和答案

第1题:

某企业上年末资产负债表部分项目的余额如下:

根据上述业务(1)计算甲材料的实际采购成本为( )。

A.40600元

B.46800元

C.41200元

D.48000元

解析:甲财产的实际采购成本=甲材料的买价+甲材料应负担的运杂费=40000+[40000/(40000+20000)]×1800=41200(元)。

第2题:

项目融资是非公司负债型融资()

A、项目的债务表现在项目投资者的公司资产负债表中

B、只以某种说明的形式反映在公司资产负债表中

C、项目的债务不表现在项目投资者的公司资产负债表中

D、项目融资取得的资金不需偿还

第3题:

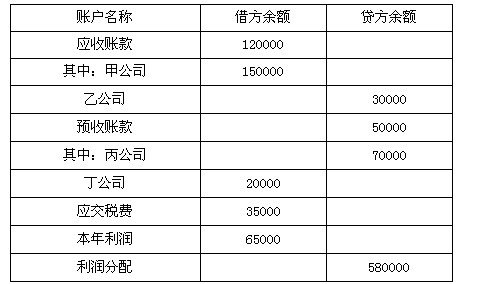

某公司9月末有关账户余额如下: 根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

根据上述资料计算该公司9月份资产负债表中,“预收款项”项目的金额为( )元。

A.30000

B.70000

C.100000

D.170000

解析:“预收账款”项目,反映企业按照购货合同规定预收购买单位的款项。资产负债表中本项目应根据“预收账款”和“应收账款”科目所属各有关明细科目的期末贷方余额合计填列。根据题意,“预收款项”项目的金额=30000+70000=100000(元)。故C选项正确。

第4题:

同一控制的全资合并且无当期交易,在合并日编制合并报表并有足够资本公积用于抵减时,以下结果正确的有( )。

A.合并股本项目金额等于母子公司资产负债表股本项目合计数

B.合并资本公积项目金额等于母子公司资产负债表资本公积项目合计数

C.合并盈余公积项目金额等于母子公司资产负债表盈余公积项目合计数

D.合并未分配利润项目金额等于母子公司资产负债表未分配利润项目的合计

E.合并年初未分配利润项目金额等于母子公司未分配利润项目上年数的

视同一直持有自资本公积转入。

第5题:

在事业单位的资产负债表中,“固定资产”项目的金额一定等于“固定基金”项目的金额。( )

一般情况下,资产负债表中固定资产和固定基金两个项目的数字应该相等,但有融资租入固定资产的情况下,在尚未付清租赁费时,这两个项目的数字不相等。

第6题:

资产负债表法由以下部分组成:

A、基本工资

B、补贴项目

C、激励项目

D、后勤服务项目

第7题:

甲上市公司在编制合并报表时,以下处理结果不正确的有( )。

A.合并“股本”项目金额等于母公司资产负债表“股本”项目

B.合并“资本公积”项目金额等于母公司资产负债表“资本公积”项目

C.合并“盈余公积”项目金额等于母公司资产负债表“盈余公积”项目

D.合并“未分配利润”项目金额等于母子公司资产负债表“未分配利润”项目的合计

E.合并“年初未分配利润”项目金额等于母子公司“未分配利润”项目“上年数”的合计

第8题:

计算甲公司20×9年6月30日合并资产负债表中资本公积、盈余公积和未分配利润项目的金额。

C公司资产、负债自购买日开始持续计算的金额=12000+1300+1000-(8000-6000)/10-(3500-1500)/5=13700(万元) 调整分录中由于购买少数股东权益调减的资本公积金额=3600-13700×20%=860(万元) 所以20×9年6月30日合并资产负债表中的资本公积金额=12000-860=11140(万元) 盈余公积的金额=3000(万元) 未分配利润=5200+(1000+700)×60%=6220(万元)

第9题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200

第10题:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元