统计基础理论及相关知识

不定项题根据A公司2018年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。A1 423 546700B1 166 760700C636 656200D386 656000

题目

不定项题

根据A公司2018年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A

1 423 546700

B

1 166 760700

C

636 656200

D

386 656000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

A公司2018年度“资产减值损失”科目的发生额如下所示:存货减值损失合计25万元,坏账损失合计10万元,固定资产减值损失合计200万元,无形资产减值损失合计100万元,则A公司2018年利润表中“资产减值损失”项目“本期金额”的列报金额为( )万元。

A.300

B.325

C.35

D.335

B.325

C.35

D.335

答案:B

解析:

A公司2018年利润表中“资产减值损失”项目“本期金额”的列报金额=25+200+100=325(万元),坏账损失反映在“信用减值损失”项目。

第2题:

甲公司系一上市公司,适用的所得税税率为25%,采用资产负债表债务法核算所得税,按净利润的10%提取法定盈余公积。2018年度财务会计报告批准报出日为2019年4月10日。甲公司于2019年2月发现一台管理用固定资产未计提折旧,属于重大差错,且该事项发生在2018年的所得税汇算清缴之前。该固定资产系2017年6月接受A公司捐赠取得。根据甲公司的折旧政策,该固定资产2017年应计提折旧200万元,2018年应计提折旧400万元。假定税法与会计处理一致,则甲公司下列处理中,正确的有( )。

A.甲公司2018年年末资产负债表“固定资产”项目年末数应调减600万元

B.甲公司2018年年末资产负债表“未分配利润”项目年末数应调减405万元

C.甲公司2018年度利润表“管理费用”项目本期金额应调增600万元

D.甲公司2018年度利润表“净利润”项目本期金额应调减300万元

B.甲公司2018年年末资产负债表“未分配利润”项目年末数应调减405万元

C.甲公司2018年度利润表“管理费用”项目本期金额应调增600万元

D.甲公司2018年度利润表“净利润”项目本期金额应调减300万元

答案:A,B,D

解析:

甲公司2018年年末资产负债表“固定资产”项目年末数应调减的金额=200+400=600(万元),选项A正确;甲公司2018年资产负债表“未分配利润”项目年末数应调减的金额=(200+400)×(1-25%)×(1-10%)=405(万元),选项B正确;甲公司2018年度利润表“管理费用”本期金额应调增的金额为2018年的折旧额400万元,选项C不正确;调整甲公司2018年利润表“净利润”项目本期金额=400×(1-25%)=300(万元),选项D正确。

第3题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200

正确答案:D

第4题:

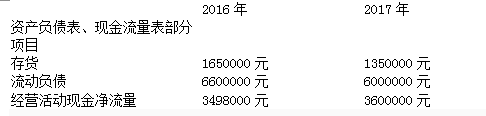

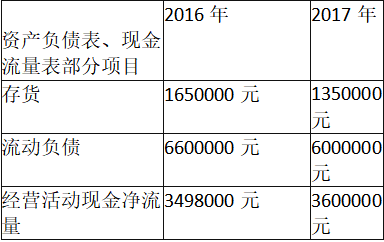

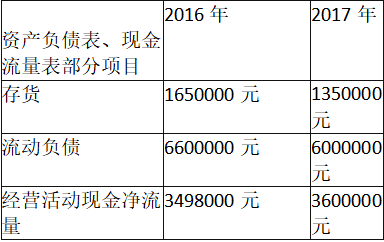

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款()。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款()。

A.借记应收账款500000元,贷记待处理财产损溢500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

答案:C

解析:

核销经查明确实无法收回的应收账款,应冲销之前计提的坏账准备,因此,业务②的会计分录为: 借:坏账准备 500000

贷:应收账款 500000

贷:应收账款 500000

第5题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

A.借记利润分配167800元,贷记盈余公积167800元

B.借记盈余公积167800元,贷记利润分配167800元

C.借记利润分配167800元,贷记资本公积167800元

D.借记资本公积167800元,贷记利润分配167800元

B.借记盈余公积167800元,贷记利润分配167800元

C.借记利润分配167800元,贷记资本公积167800元

D.借记资本公积167800元,贷记利润分配167800元

答案:A

解析:

提取的法定盈余公积金=1678000×10%=167800(元),“盈余公积”账户贷方表示增加,借方表示减少,因此计提盈余公积应作如下的会计分录: 借:利润分配167800

贷:盈余公积167800

贷:盈余公积167800

第6题:

2018年度甲公司生产并销售A产品,销售收入为6000万元。根据公司的产品质量保证条款,该产品售出后一年内,如发生正常质量问题,公司将负责免费维修。根据以前年度的维修记录,如果发生较小的质量问题,发生的维修费用为销售收入的1%;如果发生较大的质量问题,发生的维修费用为销售收入的2%。根据公司技术部门的预测,本年度销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。据此,2018年度末,甲公司应在资产负债表中确认的预计负债金额为( )万元。

A.15

B.45

C.54

D.36

B.45

C.54

D.36

答案:A

解析:

确认的预计负债金额=6 000×(1%×15%+2%×5%)=15(万元)。

借:销售费用 15

贷:预计负债 15@##

借:销售费用 15

贷:预计负债 15@##

第7题:

(2018年)2017年12月31日,甲公司有一项未决诉讼,预计在2017年年度财务报告批准报出日后判决,胜诉的可能性为60%,若甲公司胜诉,将获得40万元至60万元的补偿,且这个区间内每个金额发生的可能性相同,不考虑其他因素,该未决诉讼对甲公司2017年12月31日资产负债表中资产项目的影响金额为( )万元。

A.40

B.0

C.50

D.60

B.0

C.50

D.60

答案:B

解析:

或有事项确认资产的前提条件是该事项已经确认负债,且在基本确定可以得到补偿时,将基本确定收到的金额确认为其他应收款。因预计有60%的可能会获得补偿,未达到基本确定,所以是不能确认资产的。

第8题:

2018年12月31日,A公司“固定资产”科目借方余额为1000万元,“累计折旧”科目贷方余额为500万元,“固定资产减值准备”科目贷方余额为200万元,则2018年12月31日,A公司资产负债表中“固定资产”项目“期末余额”的列报金额为( )万元。

A.300

B.500

C.800

D.1000

B.500

C.800

D.1000

答案:A

解析:

2018年12月31日,A公司资产负债表中“固定资产”项目“期末余额”的列报金额=1000-500-200=300(万元)。

第9题:

A公司2016年和2017年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。

假定A公司2017年12月31日利润表列示本年度销售收入(主营业务收入)4500000元,销售成本(主营业务成本)3000000元。本年度发生的部分各自独立的经济业务如下:

①A公司2017年度累计实现净利润1678000元,并按照10%比例提取法定盈余公积金。

②2017年12月31日A公司核销经查明确实无法收回的应收账款500000元。

③2017年12月31日A公司以下账户期末余额分别是:固定资产1423546700元、累计折旧786890500元、固定资产减值准备256786000元。

请根据上述材料回答下列问题:

根据上述经济业务②编制会计分录,核销经查明确实无法收回的应收账款( )。

A.借记应收账款500000元,贷记待处理财产损溢500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

B.借记待处理财产损溢500000元,贷记应收账款500000元

C.借记坏账准备500000元,贷记应收账款500000元

D.借记应收账款500000元,贷记坏账准备500000元

答案:C

解析:

核销经查明确实无法收回的应收账款,应冲销之前计提的坏账准备,因此,业务②的会计分录为: 借:坏账准备 500000

贷:应收账款 500000

贷:应收账款 500000

第10题:

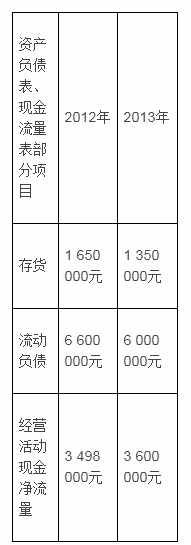

A公司2012年和2013年12月31日资产负债表、现金流量表部分项目金额如下:

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下:

①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。

②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。

③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。

请根据上述材料回答下列问题:

根据A公司2013年度发生的部分各自独立的经济业务③填报资产负债表的固定资产项目的金额为( )元。

A.1 423 546 700

B.1 166 760 700

C.636 656 200

D.379 870 200

B.1 166 760 700

C.636 656 200

D.379 870 200

答案:D

解析:

固定资产项目的金额=原值-累计折旧-减值准备=1 423 546 700-786 890 500-256 786 000=379 870 200