统计基础理论及相关知识

不定项题A利润表的收入项目B资产负债表负债项目C现金流量表经营活动现金流量项目D资产负债表资产项目

题目

利润表的收入项目

资产负债表负债项目

现金流量表经营活动现金流量项目

资产负债表资产项目

参考答案和解析

相似问题和答案

第1题:

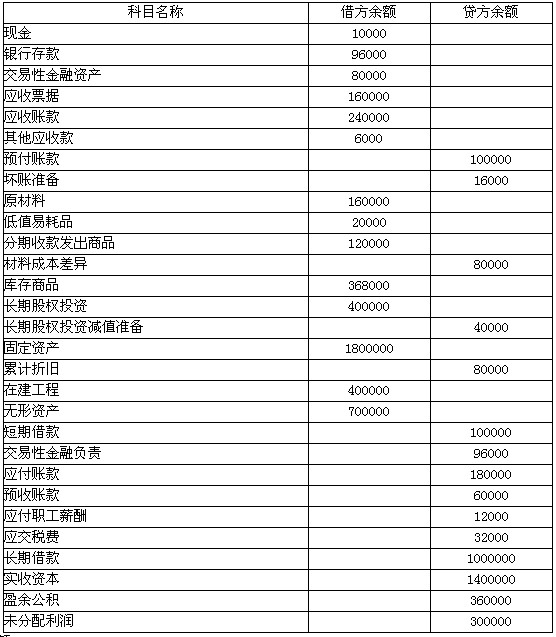

甲企业2007年12月31日的有关资料如下:

科目余额表 单位:元科目名称 借方余额 贷方余额

债权债务明细科目余额:

应收账款明细资料如下:

应收账款——A公司 借方余额 320000元

应收账款——B公司 贷方余额 80000元

预付账款明细资料如下:

预付账款——C公司 借方余额 60000元

预付账款——D公司 贷方余额 160000元

应付账款明细资料如下:

应付账款——E公司 贷方余额 280000元

应付账款——F公司 借方余额 100000元

预收账款明细资料如下:

预收账款——G公司 贷方余额 140000元

预收账款——H公司 借方余额 80000元

该企业长期借款共2笔,均为到期一次性还本付息。金额及期限如下:

(1)从商业银行借入400000元(本利和),期限从2006年6月1日至2008午6月1日。

(2)从建设银行借入600000元(本利和),期限从2007年8月1日至2009年8月1日。

要求:编制甲企业2007年12月31日的资产负债表。

续表

续表

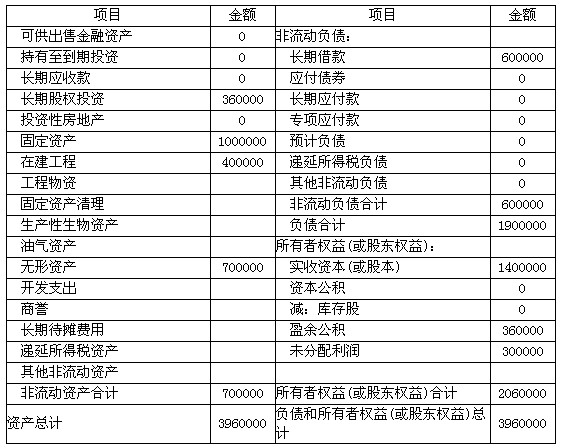

资产负债表 编制单位:甲企业 2007年12月31日 单位:元

续表

第2题:

账户余额 期初借方余额 账户名称 期初贷方余额

银行存款 89000 短期借款 49000

甲公司5月份发生下列经济业务:

(1)借入短期借款300000元存入银行

(2)用银行存款支付工资100000元

(3)用银行存款支付500元购买办公用品

(4)销售商品款存入银行5000元

2、“银行存款”账户本月贷方发生额合计为( )元。

第3题:

甲公司期末明细账科目余额如下:“应付账款”科目借方余额10万元,贷方余额30万元;“预付账款”借方余额5万元,贷方余额8万元,则甲公司资产负债表中“应付账款”项目的期末余额是( )万元。

A.38

B.35

C.20

D.18

第4题:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

第5题:

B.1160000元

C.1400000元

D.2400000元

“利润分配一未分配利润”科目的贷方余额=(4000000-1600000)×(1-10%)-1000000=1160000(元)

第6题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000

第7题:

账户余额 期初借方余额 账户名称 期初贷方余额

银行存款 89000 短期借款 49000

甲公司5月份发生下列经济业务:

(1)借入短期借款300000元存入银行

(2)用银行存款支付工资100000元

(3)用银行存款支付500元购买办公用品

(4)销售商品款存入银行5000元

1、“银行存款”账户本月借方发生额合计为( )元。

第8题:

某企业上年末资产负债表部分项目的余额如下:

根据上述业务(1)计算甲材料的实际采购成本为( )。

A.40600元

B.46800元

C.41200元

D.48000元

解析:甲财产的实际采购成本=甲材料的买价+甲材料应负担的运杂费=40000+[40000/(40000+20000)]×1800=41200(元)。

第9题:

B.5000元

C.7500元

D.9000元

第10题:

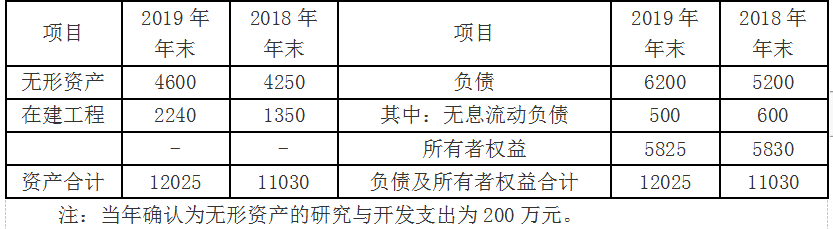

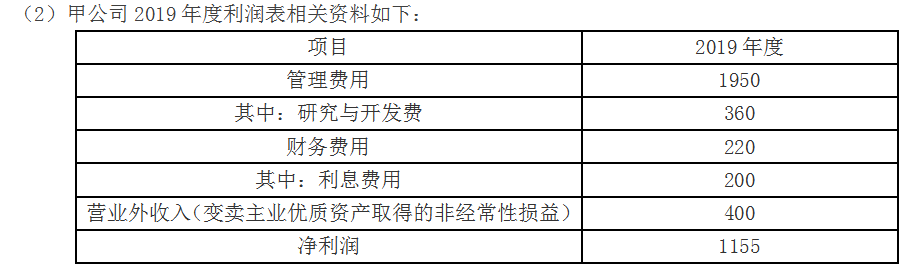

(1)甲公司2018年年末和2019年年末部分资产负债表项目如下:

(3)甲公司的平均资本成本率为5.5%。

要求:

(1)计算2019年甲公司调整后税后净营业利润、调整后资本占用和简化的经济增加值。

(2)回答经济增加值作为业绩评价指标的优点和缺点。

调整后税后净营业利润=1155+(200+560-400)×(1-25%)=1425(万元)

平均所有者权益=(5825+5830)/2=5827.5(万元)

平均负债=(6200+5200)/2=5700(万元)

平均无息流动负债=(500+600)/2=550(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本占用=5827.5+5700-550-1795=9182.5(万元)

经济增加值=1425-9182.5×5.5%=919.96(万元)

(2)优点:①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

④经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪酬激励框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

⑤在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:①经济增加值仅对企业当期或未来1~3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况。

②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④由于经济增加值是绝对数指标,不便于比较不同规模公司的业绩。

⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点,例如处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高。

⑥在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。