经营分析与信息技术

单选题在缺陷产品返工时发生的材料成本、人工成本、其他制造成本,以及边角料和废品成本属于()。A 预防成本B 评估成本C 内部损失成本D 外部损失成本

题目

单选题

在缺陷产品返工时发生的材料成本、人工成本、其他制造成本,以及边角料和废品成本属于()。

A

预防成本

B

评估成本

C

内部损失成本

D

外部损失成本

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列各项中,属于产品成本构成比率的有( )。

A.产值成本率

B.制造费用比率

C.直接材料成本比率

D.直接人工成本比率

正确答案:BCD

产值成本率属于相关指标比率。成本构成比率是某一相关项目占成本的比重。

产值成本率属于相关指标比率。成本构成比率是某一相关项目占成本的比重。

第2题:

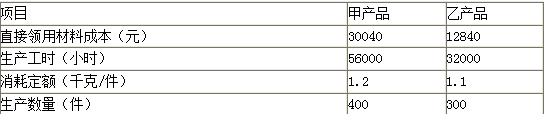

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。

答案:

解析:

(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元)

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元)

第3题:

下列各项中,不属于产品成本构成比率的是( )。 A.产值成本率 B.制造费用比率 C.直接材料成本比率 D.直接人工成本比率

正确答案:A

成本构成比率是某一相关项目占成本的比重,产值成本率属于相关指标比率。

成本构成比率是某一相关项目占成本的比重,产值成本率属于相关指标比率。

第4题:

下列不属于石油化工产品生产成木的有( )

A: 材料成本

B: 制造费用

C: 人工成本

D: 销售费用

B: 制造费用

C: 人工成本

D: 销售费用

答案:D

解析:

石油化工产品的生产成本主要包括原材料成本、人工成本以及制造费用。

生产成本是产品定价主要因素之一,也是影响期货价格变动的重要因素。

生产成本是产品定价主要因素之一,也是影响期货价格变动的重要因素。

第5题:

某公司在生产主要产品一丁产品的同时,附带生产出A产品,A产品分离后需进一步加工后才能出售,相关业务如下:

(1)2019年7月共发生联合成本400000元,其中:直接材料200000元;直接人工100000元;制造费用100000元。A产品进一步加工发生直接人工费5000元;制造费用7500元。当月生产丁产品2500千克并全部完工,A产品500千克,A产品的市场售价200元,单位税金和利润50元,副产品按照作价扣除法分摊联合成本。

(2)假定丁产品7月无月初在产品。根据资料,按A产品既要负担进一步加工成本,又要负担分离前联合成本的方法计算丁产品成本和A产品成本。

(3)在生产丁产品过程中,产生不可修复废品50件,按其所消耗定额费用计算废品的生产成本。其中原材料费用定额为210元,已完成的定额工时共计360小时,每小时的费用定额为:直接人工2.8元,制造费用13.5元。回收废品残料计价1200元。应由过失人赔偿500元。废品净损失由当月同种合格产品成本负担。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)和(2),A产品的成本计算正确的是( )。

(1)2019年7月共发生联合成本400000元,其中:直接材料200000元;直接人工100000元;制造费用100000元。A产品进一步加工发生直接人工费5000元;制造费用7500元。当月生产丁产品2500千克并全部完工,A产品500千克,A产品的市场售价200元,单位税金和利润50元,副产品按照作价扣除法分摊联合成本。

(2)假定丁产品7月无月初在产品。根据资料,按A产品既要负担进一步加工成本,又要负担分离前联合成本的方法计算丁产品成本和A产品成本。

(3)在生产丁产品过程中,产生不可修复废品50件,按其所消耗定额费用计算废品的生产成本。其中原材料费用定额为210元,已完成的定额工时共计360小时,每小时的费用定额为:直接人工2.8元,制造费用13.5元。回收废品残料计价1200元。应由过失人赔偿500元。废品净损失由当月同种合格产品成本负担。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(1)和(2),A产品的成本计算正确的是( )。

A.单位产品的材料成本62.5元

B.单位产品的人工成本46.25元

C.单位产品的制造费用41.25元

D.单位产品总成本150元

B.单位产品的人工成本46.25元

C.单位产品的制造费用41.25元

D.单位产品总成本150元

答案:A,D

解析:

第6题:

在变动成本法下,产品成本包含( )。

A.固定制造费用

B.直接材料成本

C.直接人工成本

D.变动制造费用

B.直接材料成本

C.直接人工成本

D.变动制造费用

答案:B,C,D

解析:

在完全成本法下,产品成本包含直接材料、直接人工、变动制造费用和固定制造费用。而在变动成本法下,固定制造费用不进入产品成本,全部与期间费用一起一次进入当期损益。

两种方法的核心差别在于固定制造费用处理不同,在完全成本法下,固定制造费用进入了产品成本。

本题考查:变动成本法

两种方法的核心差别在于固定制造费用处理不同,在完全成本法下,固定制造费用进入了产品成本。

本题考查:变动成本法

第7题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。

答案:

解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元)

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元)

第8题:

(一)某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

46. 计算甲完工产品应负担的直接材料成本。

正确答案:

46. 直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。

46. 直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。

第9题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

完工产品入库的会计分录为( )。

A

借:库存商品 67

贷:生产成本 67

B

借:生产成本 53

贷:库存商品 53

C

借:主营业务成本 53

贷:生产成本 53

D

借:库存商品 53

贷:生产成本 53

请回答以下问题:

完工产品入库的会计分录为( )。

A

借:库存商品 67

贷:生产成本 67

B

借:生产成本 53

贷:库存商品 53

C

借:主营业务成本 53

贷:生产成本 53

D

借:库存商品 53

贷:生产成本 53

答案:D

解析:

甲完工产品总成本=35+14+4=53(万元)。

第10题:

检查原材料,通过制造流程检测产品,以及检测最终产品的成本属于()。

- A、预防成本

- B、评估成本

- C、内部损失成本

- D、外部损失成本

正确答案:B