水利工程造价师

单选题某企业在业务量为80%时,固定成本预算为5000元,变动成本预算为1600元,则企业在正常业务量时的预算成本为()元。A 8250B 5280C 7000D 7850

题目

8250

5280

7000

7850

相似问题和答案

第1题:

某企业按百分比法编制弹性利润预算表,预算销售收入为800万元,变动成本为600万元,固定成本为130万元,营业利润为70万元;如果预算销售收入达到1000万元,则预算营业利润为( )万元。

A.120

B.87.5

C.270

D.100

销售收入百分比=1000/800×100%=125%,预算营业利润=1000-600×125%-130=120(万元)。

第2题:

B.1758

C.1800

D.1675

直接人工工时500工时下的预算总成本为:1.5×500+500+508=1758(元)。

第3题:

某企业按百分比法编制弹性利润预算表,预算销售收入为100万元,变动成本为60万元,固定成本为30万元,利润总额为10万元;如果预算销售收入达到110万元,则预算利润总额为( )万元。

A.14 B.11 C.4 D.1

[解析]销售收入百分比=110/100×100%=110%

预算利润总额=110-60×110%-30=14(万元)

第4题:

B.11

C.4

D.1

第5题:

某车间四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。

四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元;不可控成本为18万元,全部为固定成本,实际产量为11000件。

要求:

(1)计算预算单位变动成本。

(2)计算预算成本节约额和预算成本节约率。

(1)预算单位变动成本=(200000-100000)/10000=10(元/件)

(2)预算责任成本=100000+1011000=210000(元)

预算责任成本节约额= 210000-205000=5000(元)

预算责任成本节约率= 5000/210000100%=2.38%

第6题:

某车间为成本中心,其2007年5月份的成本预算资料如下:可控成本总额为25万元,其中固定成本为12万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。5月份的实际成本资料如下:可控成本为22.5万元,其中固定成本为12.5万元;不可控成本为18万元,全部为固定成本,实际产量为11000件。

要求:

(1)计算预算单位变动成本;

(2)计算其责任成本变动额和变动率;

(3)登记下列责任报告,并评价亥车间成本控制业绩。 成本项目 实际 预算 差异 变动成本 固定成本 合计

责任报告

单位:万元

第7题:

B.66

C.70

D.90

第8题:

某电动玩具生产企业预算销售量在5000~8000件之间变动;销售单价为80元;单位变动成本为56元,固定成本总额50000元。

要求:根据上述资料以1000件为销售量的间隔单位编制产品的弹性利润预算。

参考答案:

项目 弹性预算

销售量(件) 5000 6000 7000 8000

销售收入 400000 480000 560000 640000

变动成本 280000 336000 392000 448000

贡献毛益 120000 144000 168000 192000

固定成本 50000 50000 50000 50000

营业利润 70000 94000 118000 142000

第9题:

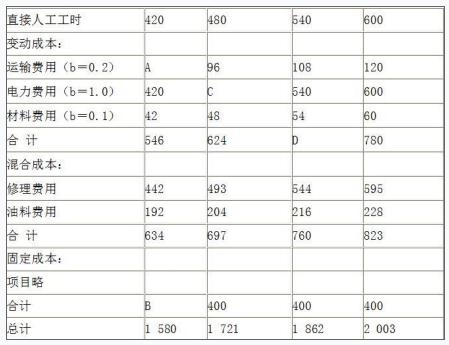

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分)

第10题:

B.108

C.102

D.90