part2战略财务管理

单选题Ironside产品公司现在考虑两个相互独立的项目,每个项目需要的现金初始投资是$500,000,预期的使用年限均为10年。每个项目预测的年度净现金流入和现金流入的概率分布如下。 Ironside决定,在相对风险情况下,该项目的最低资本回报率应该为16%;而在最小的相对风险情况下,该项目的最低资本回报率应该为12%。给定这些参数,应该建议Ironside采取什么行动?()A接受这两个项目B拒绝这两个项目C接受项目R,拒绝项目SD拒绝项目R,接受项目S

题目

单选题

Ironside产品公司现在考虑两个相互独立的项目,每个项目需要的现金初始投资是$500,000,预期的使用年限均为10年。每个项目预测的年度净现金流入和现金流入的概率分布如下。 Ironside决定,在相对风险情况下,该项目的最低资本回报率应该为16%;而在最小的相对风险情况下,该项目的最低资本回报率应该为12%。给定这些参数,应该建议Ironside采取什么行动?()

A

接受这两个项目

B

拒绝这两个项目

C

接受项目R,拒绝项目S

D

拒绝项目R,接受项目S

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

影响项目内部报酬率的因素包括( )。

A、投资项目的有效年限

B、投资项目的现金流量

C、企业要求的最低投资报酬率

D、银行贷款利率

E、初始投资额

B、投资项目的现金流量

C、企业要求的最低投资报酬率

D、银行贷款利率

E、初始投资额

答案:A,B,E

解析:

计算内部报酬率不需要预先设定折现率,与企业要求的报酬率无关。

第2题:

A公司拟投产一个新产品,预期每年增加税后营业现金流入100万元,增加税后营业现金流出69万元;预计需要初始投资90万元,项目寿命为4年,直线法折旧,不考虑残值;公司的所得税税率20%,公司要求的必要报酬率10%。

要求:

(1)计算该项目的净现值。

(2)用最大最小法计算税后营业现金流出的临界值。

(3)用敏感程度法计算税后营业现金流入下降10%时,净现值对税后营业现金流入的敏感系数。

要求:

(1)计算该项目的净现值。

(2)用最大最小法计算税后营业现金流出的临界值。

(3)用敏感程度法计算税后营业现金流入下降10%时,净现值对税后营业现金流入的敏感系数。

答案:

解析:

第3题:

对投资项目内含报酬率的大小不产生影响的因素是( )。

A.投资项目的现金流入量

B.投资项目的初始投资

C.投资项目的有效年限

D.投资项目的预期投资报酬率

正确答案:D

解析:影响内含报酬率的因素只有3个。即投资项目的原始投资额、项目完工投产后各年的现金净流量、项目预计使用年限,所以,应选D项。

解析:影响内含报酬率的因素只有3个。即投资项目的原始投资额、项目完工投产后各年的现金净流量、项目预计使用年限,所以,应选D项。

第4题:

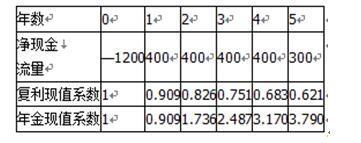

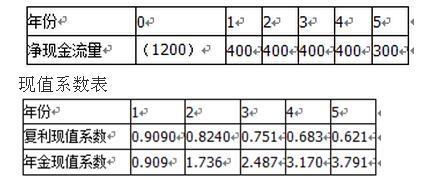

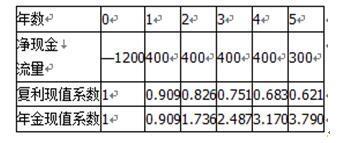

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

该公司运用净现值法进行投资项目决策,其优点是( )。

该公司运用净现值法进行投资项目决策,其优点是( )。

A、考虑了资金的时间价值

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益

答案:A,D

解析:

净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。

第5题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

投资回收期只能作为投资决策的辅助指标,其缺点是( )。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。

A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂

答案:A,C

解析:

投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第6题:

影响项目内部报酬率的因素不包括( )

A.投资项目的有效年限

B.投资项目的现金流量

C.企业要求的最低投资报酬率

D.初始投资额

B.投资项目的现金流量

C.企业要求的最低投资报酬率

D.初始投资额

答案:C

解析:

考察项目投资决策

计算内部报酬率与企业要求的报酬率无关。

计算内部报酬率与企业要求的报酬率无关。

第7题:

ABC公司投资一个项目,初始投资在第一年初一次投入,该项目预期未来4年每年的现金流量为9000万元。所有现金流都发生在年末。项目资本成本为9%。如果项目净现值(NPV)为3000万元, 那么该项目的初始投资额为( )万元。

A.11253

B.13236

C.26157

D.29160

B.13236

C.26157

D.29160

答案:C

解析:

净现值=3000=9000×(P/A,9%,4)-初始投资额,解得:初始投资额=9000×3.2397-3000=26157(万元)。

第8题:

下列各项中,影响固定资产投资项目现值指数高低的有( )

A.投资项目的预计使用年限

E.投资项目形成固定资产的折旧方法

C.投资项目生产产品的市场销售价格

D.投资人适用的企业所得税税率

E.投资人在投资项目使用年限内每年确定的现金股利分配额

正确答案:ACD

第9题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。 单位:万元

投资回收期只能作为投资决策的辅助指标,其缺点是( )。

投资回收期只能作为投资决策的辅助指标,其缺点是( )。

A、该指标没有考虑资金的时间价值

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂

B、该指标没有考虑收回初始投资所需时间

C、该指标没有考虑回收期满后的现金流量状况

D、该指标计算繁杂

答案:A,C

解析:

投资回收期没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。

第10题:

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。项目现金流量表 单位:万元

该公司运用净现值法进行投资项目决策,其优点是( )。

该公司运用净现值法进行投资项目决策,其优点是( )。

A、考虑了资金的时间价值

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益

B、有利于对初始投资额不同的投资方案进行比较

C、能够反映投资方案的真实报酬率

D、能够反映投资方案的净收益

答案:A,D

解析:

净现值法的优点是考虑了资金的时间价值,能够反映各种投资方案的净收益。其缺点是不能揭示各个投资方案本身可能达到的实际报酬率是多少。