市场营销

问答题阅读下列案例材料,然后回答问题。我国某外贸公司以CFR Landed(卸至岸上)新加坡条件出口一批货物到新加坡,合同规定,以信用证方式付款,5月装运。外商按期开来信用证。货物装运完毕后,我方在信用证规定的交单期内办好议付手续,收回货款。不久,我方收到外商来电,声称该批货物在运输途中被大雨淋湿,出现部分霉变。外商认为此合同是按照CFR Landed(卸至岸上)新加坡成交的,我方应该负责到货物卸至岸上,因此要求我方赔偿浸湿损失。同时,外商寄来货物在新加坡港的卸货费收据,要求我方按收据金额将款项电汇给外商

题目

问答题

阅读下列案例材料,然后回答问题。我国某外贸公司以CFR Landed(卸至岸上)新加坡条件出口一批货物到新加坡,合同规定,以信用证方式付款,5月装运。外商按期开来信用证。货物装运完毕后,我方在信用证规定的交单期内办好议付手续,收回货款。不久,我方收到外商来电,声称该批货物在运输途中被大雨淋湿,出现部分霉变。外商认为此合同是按照CFR Landed(卸至岸上)新加坡成交的,我方应该负责到货物卸至岸上,因此要求我方赔偿浸湿损失。同时,外商寄来货物在新加坡港的卸货费收据,要求我方按收据金额将款项电汇给外商。(1)我方是否应该支付此笔卸货费用?为什么?(2)我方是否应该赔偿该浸湿损失?为什么?

参考答案和解析

正确答案:

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

2005年8月,振华外贸公司出口一批货物到德国,以CFR条件对外报价,该公司在考虑运费时应考虑到的因素有( ).

A.从我国到德国是否需要转船及可能发生的费用

B.从我国到德国的运输距离

C.运输途中可能遭遇的海上风险

D.国际航运市场价格变动的趋势

A.从我国到德国是否需要转船及可能发生的费用

B.从我国到德国的运输距离

C.运输途中可能遭遇的海上风险

D.国际航运市场价格变动的趋势

答案:A,B,D

解析:

[解析]C项属于海运保险的考虑范围,振华外贸公司不承担保险费用.该公司准备以CFR条件对外报价,即成本加运费,该公司必须支付将这批货物运到德国目的港所需的运费,所以A、B、D选项均在其考虑的范围之内.这些因素对运费影响颇大.

第2题:

某甲公司出口面粉8000袋到新加坡,投保海上货物运输一切险加战争险。原报CFR总价为20000美元,国外客户要求改报CIF价格。一切险费率为0.6%,战争险费率为0.3%,加一成投保。

根据以上资料,回答下列问题。[2005年真题]

该案例中涉及战争险,战争属于()。

A.特别附加险

B.附加险

C.一般附加险

D.特殊附加险

根据以上资料,回答下列问题。[2005年真题]

该案例中涉及战争险,战争属于()。

A.特别附加险

B.附加险

C.一般附加险

D.特殊附加险

答案:B,D

解析:

附加险包括一般附加险、特别附加险和特殊附加险。特殊附加险主要有海运货物战争险、战争附加费用险和海运货物罢工险。

第3题:

一批货物出口至新加坡,CFR价格成交,货价为1025000美元,买方要求在我国投保,按CIF发票金额加一成投保水渍险,钩损险和战争险,总费率为1.04%,问应付多少保费?

参考答案:

第4题:

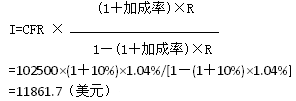

计算题:一批货物出口至新加坡,CFR价格成交,货价为1025000美元,买方要求在我国投保,按CIF发票金额加一成投保水渍险,钩损险和战争险,总费率为1.04%,问应付多少保费?

正确答案: (1+加成率)×R

I=CFR×1-(1+加成率)×R

=102500×(1+10%)×1.04%/[1-(1+10%)×1.04%]

=11861.7(美元)

第5题:

我方出口大宗商品,按CIF新加坡成交,合同规定采用程租船运输,我方不愿承担任何卸货费用,则我方应选择的贸易术语的变形是()。

- A、CIF;班轮条件;新加坡

- B、CIF;卸至码头;新加坡

- C、CIF;舱底交货;新加坡

- D、CIF;吊钩下;新加坡

正确答案:C

第6题:

某甲公司出口面粉8000袋到新加坡,投保海上货物运输一切险加战争险。原报CFR总价为20000美元,国外客户要求改报CIF价格。一切险费率为0.6%,战争险费率为0.3%,加一成投保。

根据以上资料,回答下列问题。[2005年真题]

该案例中应遵循“仓至仓”原则的险种是()。

A.战争险

B.一切险

C.平安险

D.水渍险

根据以上资料,回答下列问题。[2005年真题]

该案例中应遵循“仓至仓”原则的险种是()。

A.战争险

B.一切险

C.平安险

D.水渍险

答案:B,C,D

解析:

我国海运货物基本险的保险期限在正常运输情况下,遵循仓至仓条款,基本险由平安险、水渍险和一切险组成。

第7题:

我国某企业向新加坡出售一批货物,共计500套,出口总价为10万美元,CIF新加坡,其中从大连港运至新加坡的海运运费为4000美元,保险按CIF总价的110%投保一切险,保险费率为1%,这批货物的出口总成本为72万元人民币,结汇时,银行外汇买入价6.45人民币/美元,试计算这笔交易的换汇成本和盈亏率。

正确答案:换汇成本=出口总成本/出口外汇净收入=720000/(100000—4000—100000×110%×0.01=720000/94900=7.59元人民币/美元盈亏额=出口销售外汇净收入×银行买入价—出口总成本=94900×6.45—=-107895(元)盈亏率=盈亏额/出口总成本=-107895/720000=-14.99%

第8题:

某企业向新加坡A公司出售一批货物,出口总价(CIF新加坡)为10万美元,其中从大连港运至新加坡的海运运费为4 000美元,保险费400美元。该批货物的出口关税税率为10%。税款以人民币支付。当日的外汇牌价为1:6.82。要求:计算出口货物完税价格,出口关税税额,并作支付关税的会计分录。

参考答案:

答案:出口货物完税价格=离岸价格-出口关税=离岸价格/(1+出口关税)=(100000-4000-400)/(1+10%)*6.82=592720(元)

会计分录:借:营业税金及附加 59272

贷:应交税费——应交出口关税 59272

借:应交税费——应交出口关税 59272

贷:银行存款 59272

答案:出口货物完税价格=离岸价格-出口关税=离岸价格/(1+出口关税)=(100000-4000-400)/(1+10%)*6.82=592720(元)

会计分录:借:营业税金及附加 59272

贷:应交税费——应交出口关税 59272

借:应交税费——应交出口关税 59272

贷:银行存款 59272

第9题:

按CIF Landed Singapore成交,货物在新加坡港的卸货费和进口报关费应由卖方负担。

正确答案:错误

第10题:

我出口公司A向新加坡公司B以CIF新加坡条件出口一批土特产品,B公司又将该批货物转卖给马来西亚公司C。货到新加坡后,B公司发现货物的质量有问题,但B公司仍将原货转销至马来西亚。其后,B公司在合同规定的索赔期限内凭马来西亚商检机构签发的检验证书,向A公司提出退货要求。A公司应如何处理?为什么?

正确答案: A公司应拒绝B公司的退货要求。理由如下:

根据《联合国国际货物销售合同公约》规定,若买方拒收货物,需要对货物维持原状,而本案例中B作为中间商把货物转卖给马来西亚C公司,已经采取了对A公司对本批货物所有权相抵触的行动,相当于已经接受货物。虽然B公司在合同规定的索赔期限内有马来西亚商检机构出具的商检证书,但只会在B公司和C公司之间产生效力,对A公司是无效的,A公司应拒绝B公司的退货要求。