土木工程(建筑管理)

判断题现金流量的计算与常规会计的方法不同,其特点是计算现金收支,也计算非现金收支。A 对B 错

题目

对

错

相似问题和答案

第1题:

不同的投资项目可分别按照不同的简化公式计算其净现金流量。()

第2题:

项目资本金现金流量表与全部投资现金流量表一样,不仅计算所得税前净现金流量,也计算所得税后净现金流量。( )

【答案】×

【解析】项目资本金现金流量表只计算所得税后净现金流量,并据此计算资本金内部收益率指标。

第3题:

根据投资计算基础的不同,现金流量表主要分为以下两种:全部投资现金流量表和自有资金现金流量表,下列关于二者的说法正确的是( )。

A.全部投资现金流量表以全部投资作为计算的基础,从全部投资角度考虑现金流量

B.自有资金现金流量表以自有资金为计算基础

C.自有资金现金流量表以全部投资作为计算的基础,从全部投资角度考虑现金流量

D.全部投资现金流量表中借款不作为现金流人,借款利息和本金的偿还不作为现金流出

解析:全部投资现金流量表以全部投资作为计算的基础,从全部投资角度考虑现金流量,即借款不作为现金流入,借款利息和本金的偿还不作为现金流出。全部投资均视为自有资金。

第4题:

项目投资决策中的现金流量和财务会计上的现金流量都反映的是企业的全部现金流量,但项目投资决策中的现金流量包括整个项目计算期,而财务会计上的现金流量是针对一个会计年度。( )

投资决策中的现金流量反映的是特定投资项目而不是反映企业全部的现金流量。

第5题:

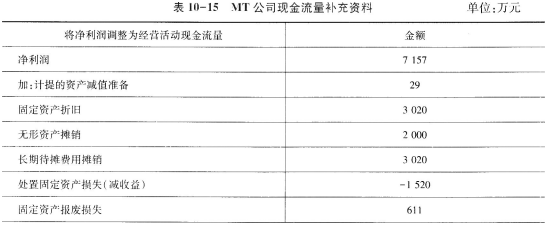

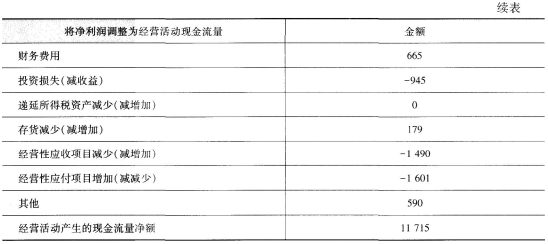

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

第6题:

企业日常财务控制的主要内容为( )。

A.财务收支

B.损益计算

C.价值运动

D.现金流量

解析:现金流量是企业日常财务控制的主要内容。

第7题:

调整现金流量法的计算思路为( )。

A.用一个系数把有风险的现金收支调整为无风险的现金收支

B.用一个系数把有风险的贴现率调整为无风险的贴现率

C.计算一个投资项目的最短投资回收期

D.计算一个投资项目的投资报酬率

解析:本题的考点是肯定当量法的计算思路。

第8题:

已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求;

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(1)最佳现金持有量=[(2×250000×500)/10%]½=50000(元)(1分)

(2)最佳现金管理总成本=(2×250000×500×10%)½=5000(元)(1分)

转换成本=250000/50000×500=2500(元)(1分)

持有机会成本=50000/2×10%=2500(元)(1分)

(3)有价证券交易次数=250000/50000=5(次)(0.5分)

有价证券交易间隔期=360/5=72(天)(0.5分)

第9题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(1)最佳现金持有量=

=100000(元)

=100000(元)(2)最低现金管理相关总成本=

其中:

转换成本=500000/100000×500=2500(元) 持有机会成本=100000/2×5%=2500(元)

(3)有价证券交易次数=500000/100000=5(次) 有价证券交易间隔期=360/5=72(天)

第10题:

现金流量表的计算方法和常规的会计方法不同,下列关于现金流量表的计算方法说法正

确的有( )。

A.只计算现金收支

B.计算非现金收支(折旧、应收应付账款)

c.按发生时间列入相应的年份

D.按项目列入相应的账户

E.按资金额大小排列